COSA SUCCEDE AI MERCATI FINANZIARI?

È sotto gli occhi di tutti lo scivolone di Natale delle borse! La scivolata a Wall Street fino a ieri (lunedì 24 Dicembre) ammonta a oltre il 25% dai massimi di Settembre. Ma addirittura stamane (25 Dicembre) la borsa di Tokio è scesa di un ulteriore del 5% (mentre le borse occidentali sono chiuse).

Poi c’è chi fa notare che il prezzo del petrolio in fondo è precipitato di quasi l’80% e dunque probabilmente la misura del ritracciamento che dobbiamo attenderci per l’indice della borsa americana è ancora più ampia di quel 25%.

La borsa italiana in confronto appare un’isola felice, con un calo di “solo” il 18% ma in realtà è scesa di oltre il 33% dai massimi dell’anno, lo scorso 7 maggio.

La borsa italiana in confronto appare un’isola felice, con un calo di “solo” il 18% ma in realtà è scesa di oltre il 33% dai massimi dell’anno, lo scorso 7 maggio.

Ma quali sono le cause di quest’ondata di vendite sui mercati finanziari?

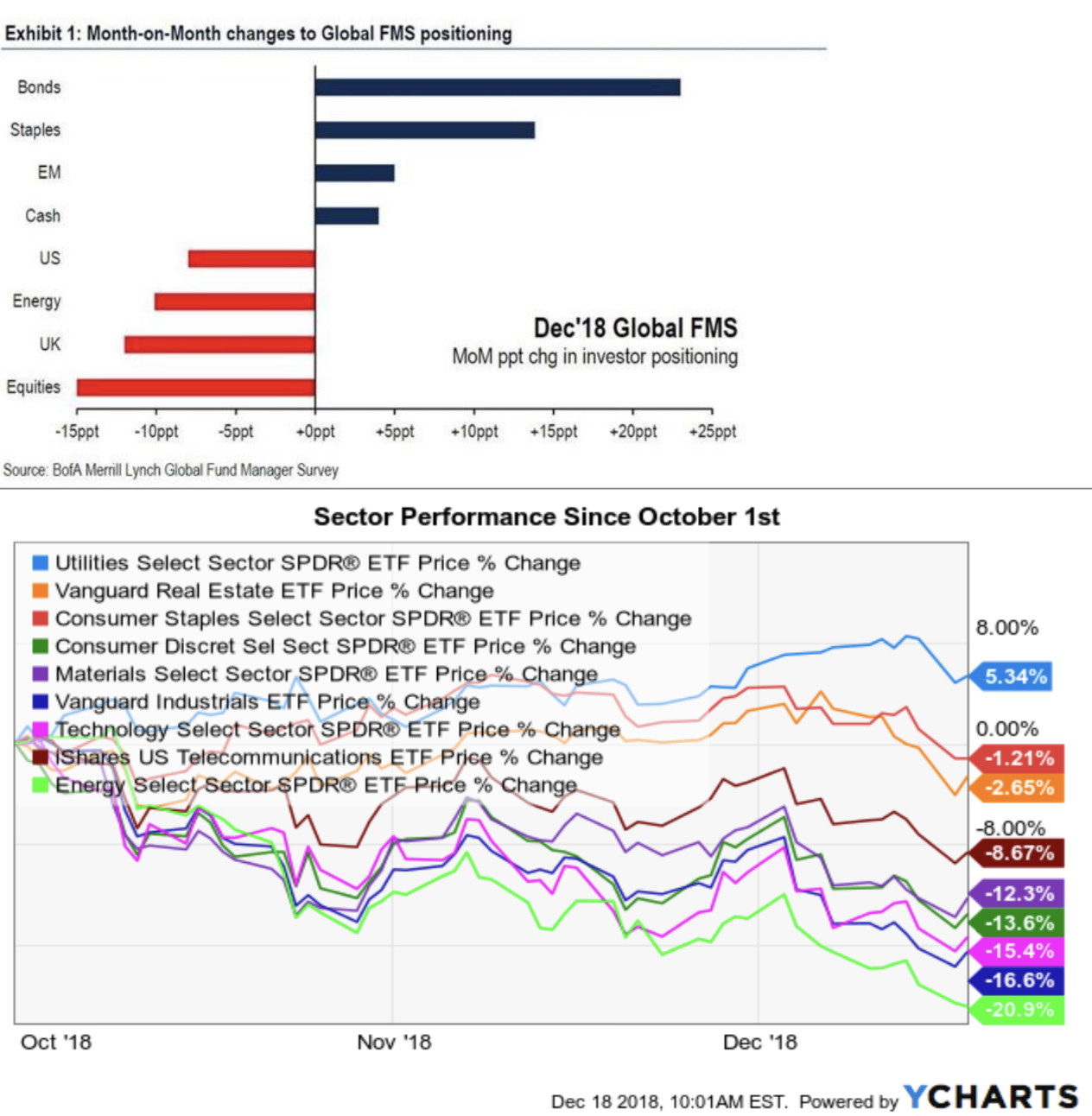

La prima e più banale risposta è quella che mostra le vendite indiscriminate come diretta conseguenza della rotazione dei portafogli degli investitori (da titoli azionari pro-crescita a titoli difensivi e in buona parte titoli a reddito fisso), ma c’è da tenere conto dell’andata di richieste di riscatto da fondi e gestioni che gli investitori professionali hanno dovuto fronteggiare andando a liquidare alla bell’in meglio i loro giardinetti.

Dunque c’è un aspetto congiunturale, dettato dalla politica di rialzo dei tassi della banca centrale americana (e dall’aspettativa di utili in decrescita), ma c’è anche e forse soprattutto un aspetto psicologico, dettato dalla sfiducia di investitori e risparmiatori nei confronti dei mercati finanziari, che li ha portati a disinvestire dalle borse per comperare titoli a reddito fisso, ma anche per lasciare della liquidità, che rischia di divenire più preziosa in futuro dato il programma di progressivo riassorbimento della stessa da parte delle banche centrali.

Dunque c’è un aspetto congiunturale, dettato dalla politica di rialzo dei tassi della banca centrale americana (e dall’aspettativa di utili in decrescita), ma c’è anche e forse soprattutto un aspetto psicologico, dettato dalla sfiducia di investitori e risparmiatori nei confronti dei mercati finanziari, che li ha portati a disinvestire dalle borse per comperare titoli a reddito fisso, ma anche per lasciare della liquidità, che rischia di divenire più preziosa in futuro dato il programma di progressivo riassorbimento della stessa da parte delle banche centrali.

Ovviamente questo fa decisamente salire le quotazioni dei titoli a reddito fisso e fa ridiscendere i loro rendimenti, in totale controtendenza rispetto alla salita dei tassi a breve. Il fenomeno è notevole persino in Italia, dove due mesi fa il Buono del Tesoro decennale aveva toccato il tasso del 3,80% e che oggi offre un misero 2,74%, cioè un’intero punto percentuale in meno ovvero ancora con una riduzione di un terzo del rendimento totale. Esattamente quanto rende oggi il Treasury bond americano a 10 anni.

Il fenomeno della discesa dei tassi a lungo termine e contemporanea risalita di quelli a breve è stato molto vistoso in America e ha contribuito a gettare disagio sui mercati perché da decenni è sintomo di un’inversione di tendenza dell’economia.

Il fenomeno della discesa dei tassi a lungo termine e contemporanea risalita di quelli a breve è stato molto vistoso in America e ha contribuito a gettare disagio sui mercati perché da decenni è sintomo di un’inversione di tendenza dell’economia.

Ma se fosse soltanto un tema di rialzi “sbagliati” dei tassi a breve da parte della Federal Reserve (sui quali è difficile obiettare agli strali del presidente Trump) e di conseguente scoramento dei risparmiatori, potremmo pensare che il fenomeno sia quasi del tutto passeggero. E invece no: nessuno lo ritiene tale e comunque tutto ciò non spiegherebbe il perché del crollo di petrolio e materie prime.

La ragione principale sta probabilmente nella frenata della crescita economica globale, particolarmente accentuata sui mercati asiatici, dove l’indice Nikkei della borsa di Tokio ha perso il 28% ad oggi rispetto ai massimi di fine settembre, e dove la borsa di Shanghai è arrivata addirittura a perdere il 46% da inizio anno.

La ragione principale sta probabilmente nella frenata della crescita economica globale, particolarmente accentuata sui mercati asiatici, dove l’indice Nikkei della borsa di Tokio ha perso il 28% ad oggi rispetto ai massimi di fine settembre, e dove la borsa di Shanghai è arrivata addirittura a perdere il 46% da inizio anno.

Dunque alle porte del 2019 nessuno si aspetta grandi guadagni dai listini di borsa e questo è il motivo per il quale ci sono quasi solo venditori sui mercati. Qualcuno afferma che l’inflazione alla fine salirà, azzerando perciò i rendimenti reali delle obbligazioni, ma la verità è che il mercato finanziario non sconta nelle loro quotazioni alcuna nuova fiammata inflazionistica, anzi: inizia a serpeggiare il sospetto che la recessione (almeno negli U.S.A.) arriverà prima del 2020, aiutata dall’andamento negativo delle borse che riduce la ricchezza dei risparmiatori e penalizza i consumi, responsabili nel 2018 di circa il 70% della crescita economica americana.

L’Asia sta forse peggio, dell’America e le sue borse lo testimoniano, ma in tutti i Paesi Emergenti la crescita economica prosegue quantomeno a causa della demografia. I capitali però fuggono verso porti più sicuri e dunque lo stop alla crescita è possibile che arrivi anche da loro per motivi finanziari. Cosa può interrompere dunque il “loop” negativo? Probabilmente proprio il fatto che nella discesa generale dei listini inizia a intravvedersi molto valore a basso prezzo e dunque non troppo tardi mani esperte torneranno a comperare, seguite poi dal “parco buoi”. Questo non vale soltanto per gli Emergenti ma è dove le divise nazionali hanno perso maggior terreno contro Dollaro che potranno trovarsi le migliori occasioni d’investimento.

La vera domanda è: quando? Difficile rispondere senza correre il rischio di tirare a indovinare. Meglio lavorare sulla ricerca del valore nella selezione di aziende interessanti, con buone prospettive e basso indebitamento, invece che a livello aggregato, il cui l’andamento dipende anche da numerosi altri fattori…

Stefano di Tommaso