PERCHÉ CALANO BORSE E PETROLIO

Sono alcune settimane che vediamo una discesa marcata del prezzo del petrolio e, di conseguenza, tutti si chiedono per quale motivo, in piena stagione autunnale, questo possa succedere. Se possa essere sintomo di una imminente recessione o viceversa se questo possa addirittura provocare una stabilizzazione del tasso di inflazione e, di conseguenza, uno stop alla crescita dei tassi di interesse. Ma in fondo molte delle considerazioni possibili valgono anche per Wall Street…

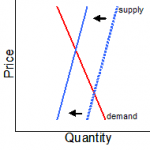

Ogni teoria ovviamente può essere valida in un momento in cui è divenuto sempre più complesso non soltanto fare previsioni sui mercati finanziari, ma anche soltanto interpretare correttamente quel che accade nel mondo, ma una cosa è assolutamente indubbia: i prezzi al momento sono in ribasso per un eccesso di offerta, ed è questo che li fa calare, come afferma la microeconomia:

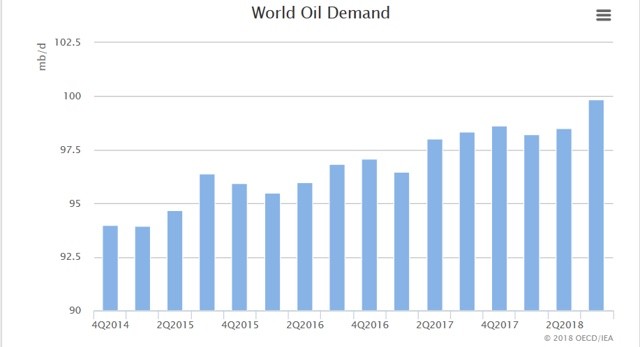

Non certo i timori di una futura recessione, dal momento che al riguardo non ci sono certezze circa l’incombere di un nuova recessione e, anzi, la domanda mondiale dell’oro nero continua a crescere, nonostante tutto (ivi comprese le politiche che si oppongono all’inquinamento atmosferico) come è mostrato dal grafico che segue :

Non certo i timori di una futura recessione, dal momento che al riguardo non ci sono certezze circa l’incombere di un nuova recessione e, anzi, la domanda mondiale dell’oro nero continua a crescere, nonostante tutto (ivi comprese le politiche che si oppongono all’inquinamento atmosferico) come è mostrato dal grafico che segue :

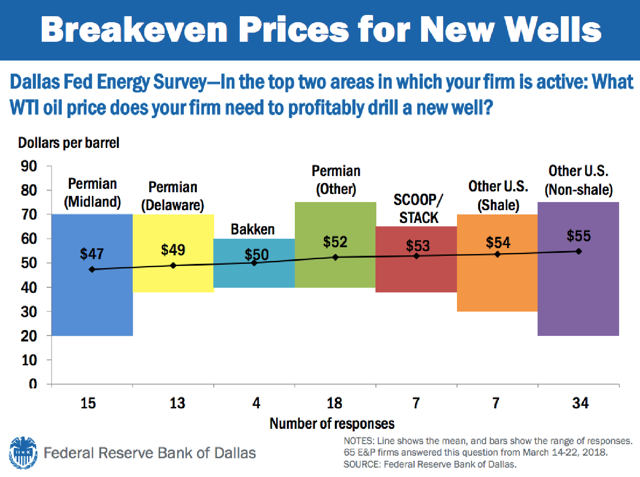

Il fatto che ci sia un eccesso di offerta tuttavia non significa necessariamente che il prezzo del petrolio sia destinato a scendere troppo, poiché molta dell’offerta oggi in eccesso smetterebbe di affluire al mercato qualora il prezzo medio scendesse al di sotto dei 50 dollari al barile, come dimostra questo grafico che indica i prezzi di “break-even” (cioè al di sotto dei quali i produttori ci perdono) per le varie tipologie di estrazione:

Perché allora tutti speculano sulle sorti dell’economia reale quando vedono che Le borse o il prezzo di talune materie prime subiscono un eccesso di offerta? Le possibili risposte sono molteplici:

– In primo luogo c’è la psicologia: la volatilità di questi giorni ha riguardato un po’ tutti I mercati del mondo, a partire da quelli finanziari ed è divenuta un fattore di incertezza che deprime gli slanci;

– Poi c’è la domanda che languisce: la maggioranza degli speculatori chiude l’anno con un nulla di fatto (siamo quasi alla fine dell’anno e i mercati si sono riaccartocciati sulle quotazioni espresse all’inizio);

– Ma soprattutto ci sono le prospettive, anzi: non ci sono più! Nessuno oggi si aspetta davvero un 2019 in corsa come il 2016 (seconda metà dell’anno, dalla campagna elettorale di Trump in poi) e come il 2017 (che è salito quasi senza soluzione di continuità).

Tre fattori che pesano come pietre ad affossare persino la speculazione, quella che aveva tenuto in vita le speranze che i buy-back e la liquidità tutt’ora abbondante potesse giocare in rimpiazzo della domanda degli investitori di lungo periodo, oramai sopita da tempo. È questa la vera risposta alla domanda di “copertina”!

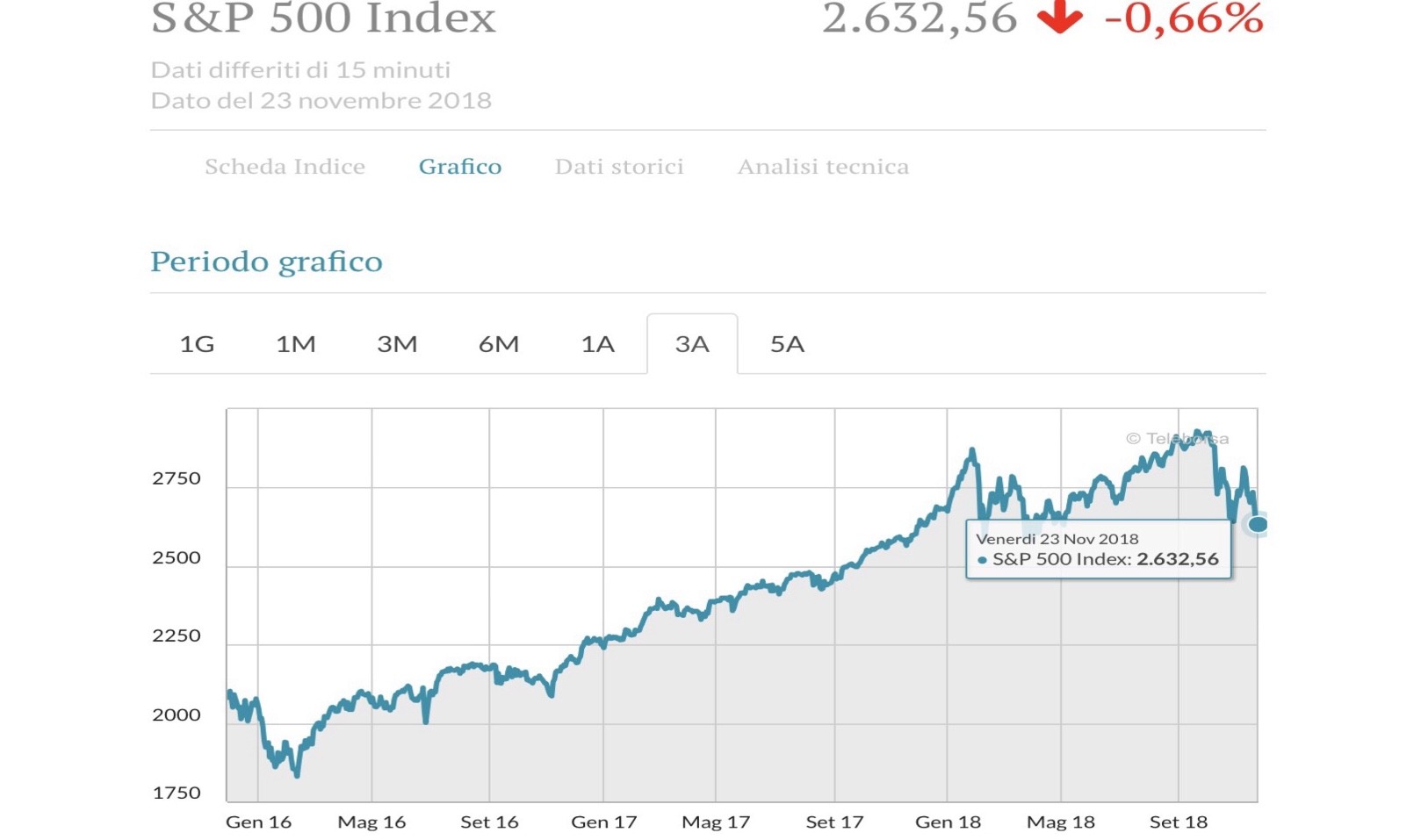

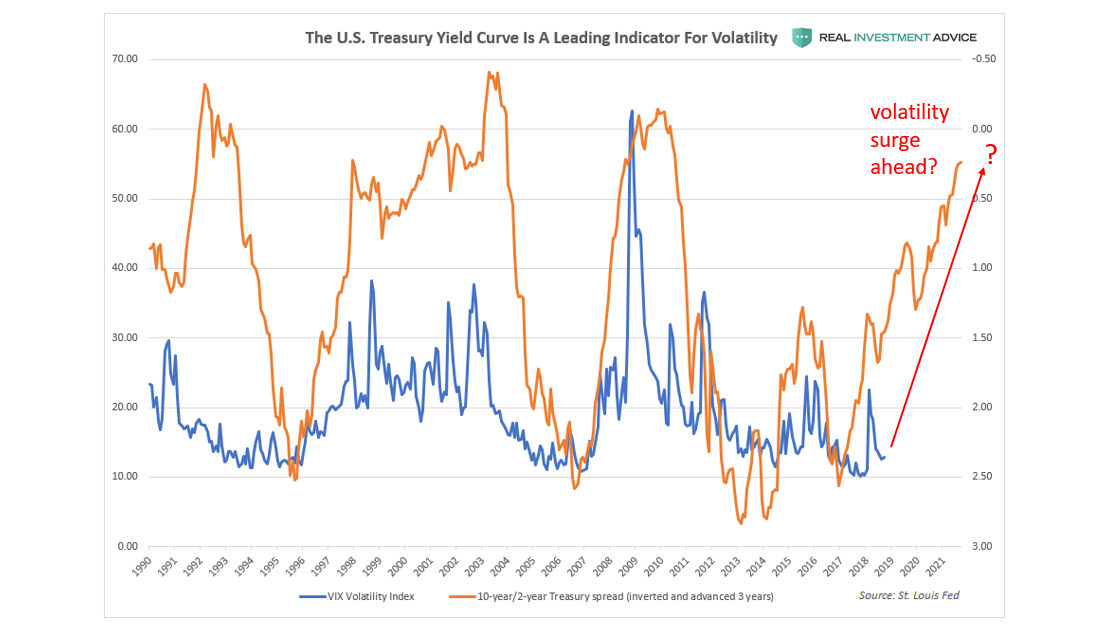

Risultato: sulle borse chi ha fatto buoni guadagni è più probabile che resti oramai alla finestra, pronto magari a speculare su qualche ondata in arrivo, mentre chi è rimasto intrappolato su prezzi di carico alti attende (con poco entusiasmo) di riuscire a realizzare ed è forse per questo che c’è più offerta che domanda e che la volatilità è in crescita ( si veda il grafico):

Lo stesso vale per la speculazione sulle materie prime e l’energia, con l’aggravante che, nonostante la domanda resti elevata, sono le prospettive quelle che più ne penalizzano i prezzi:

– È sotto gli occhi di tutti il peggioramento del clima globale e questo fa pensare che nuove misure verranno prese per evitare che la situazione precipiti;

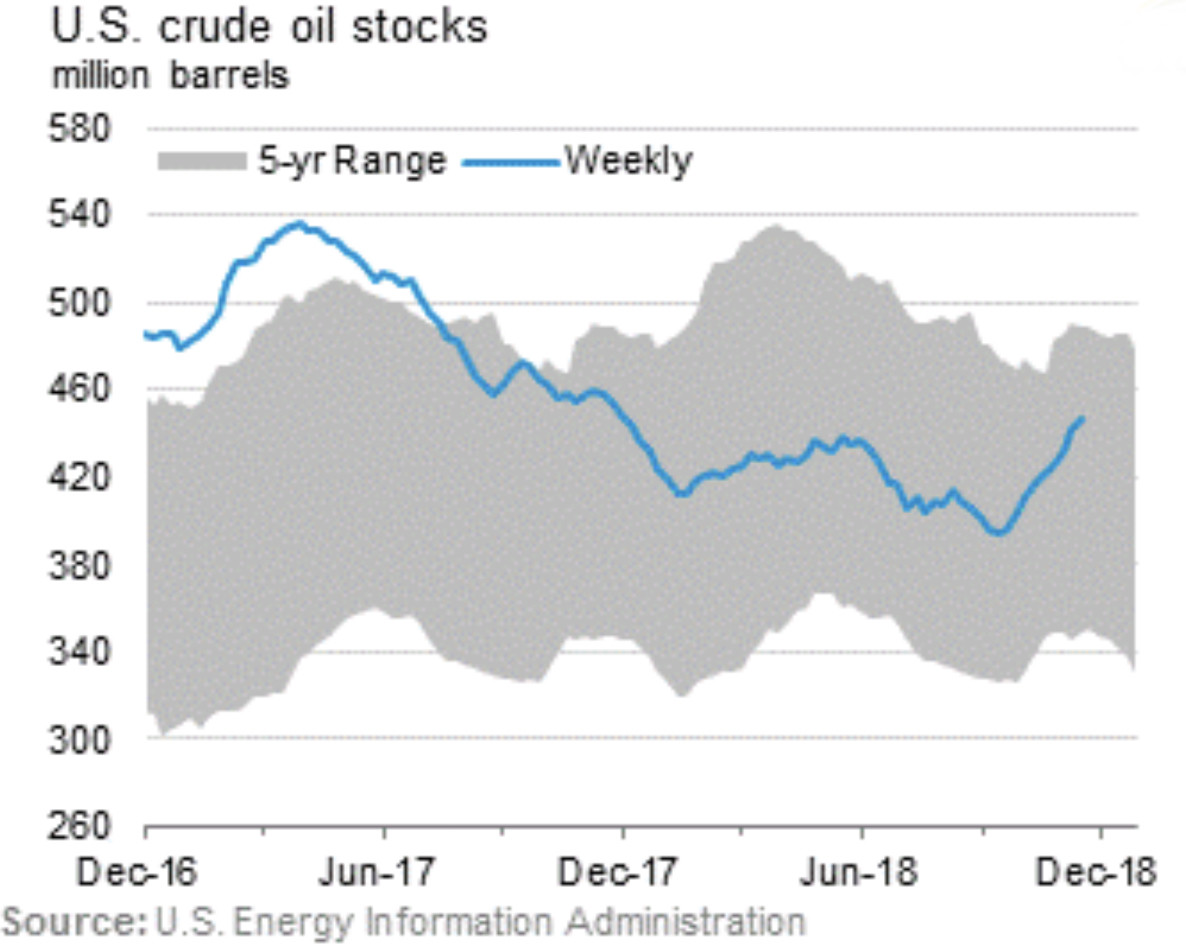

– La speculazione è di conseguenza stanca di lottare contro le avversità e il calo delle riserve globali di petrolio immagazzinato (si veda il grafico qui sotto riportato) ne testimoniano il disimpegno;

– Il costo del denaro è cresciuto, così di conseguenza quello del “carry trade” (cioè del detenere qualcosa in portafoglio sinché non ne salga il prezzo) e l’ulteriore stretta alla liquidità globale non fa ben sperare per la disponibilità di credito nel prossimo futuro.

Qualcuno ha stimato che la stretta monetaria in arrivo innalzerà il prezzo del credito di ulteriori tre punti percentuali in capo a un anno, a prescindere dai rialzi dei tassi programmati dalla Federal Reserve Bank of America, che al massimo sembra saranno quattro ed assommeranno cumulativamente ad un solo punto percentuale in più.

Dunque il ciclo del credito è già alla svolta è anche questo induce previsioni pessimistiche che scoraggiano la speculazione e, con essa, anche la liquidità dei mercati.

Una vera iattura se teniamo conto del fatto che il ribasso del prezzo dell’energia e di numerose materie prime non può che avere effetti di ulteriore “compressione” dell’inflazione, che già non correva da sola, con il rischio quindi che la debolezza dell’inflazione possa ribaltare la tendenza che sembrava vedersi e trasformarsi di nuovo in deflazione!

Ma non si era detto che invece non ci sono prove né teorie affidabili sul fatto che una nuova recessione sia in arrivo?

Certamente si e l’argomento è così dibattuto che qualcuno si aspetta la fine (che sembra non arrivare mai) dell’attuale super-ciclo economico per non prima della fine del 2019. Un’eternità in termini speculativi!

La verità è che fare previsioni sino a ieri è stato relativamente semplice: i mercati andavano soltanto all’insù e l’unica vera leva da azionare prima o poi era il freno, dal momento che era ovvio non sarebbero continuati a correre per sempre.

Ma poi è arrivato il 2018: un anno intero di incertezza e spostamenti “laterali”, nel corso del quale il freno è stato azionato dai più, ma questo non ha significato alcun crollo. Certo il bitcoin è forse stato la vittima più illustre della disillusione collettiva e della riduzione della liquidità disponibile, complici le banche centrali che ha usato tutto il potere nelle loro mani per disinnescarne lo sviluppo (che invece prima o poi potrebbe arrivare). La verità è il panorama si è complicato a dismisura e che la maggioranza degli investitori ha oggi perso ogni orientamento.

Per dimostrare quanto sopra proverò a fare un esempio. Avete notato che nessuno parla più degli effetti maieutici e miracolosi delle innovazioni tecnologiche in arrivo? Eppure nessuno le ha stoppate, anzi! I risultati delle nuove tecnologie sono incoraggianti e gli effetti delle medesime sulla nostra vita quotidiana devono ancora farsi veramente sentire. I due continenti più vitali del globo (Asia e America) ci hanno scommesso l’anima e aspettano di vederne i ritorni economici, mentre il vecchio continente ha dimostrato di poterci convivere insieme, rinnovando le sue produzioni da esportazione, dal lusso all’impiantistica, passando per le costruzioni di grandi opere e proseguendo fino agli alimenti più sani.

Quel che ne consegue è che la prossima recessione non sarà con ogni probabilità uguale alle altre che l’hanno preceduta: molti fattori recentemente comparsi all’orizzonte è possibile che andranno a smorzarne gli effetti negativi e, anzi, i bradisismi in corso potrebbero indurre molte variazioni in positivo dei paradigmi della vita quotidiana, rivoluzionando i settori industriali e stimolando la crescita di nuovi parametri di ricchezza, benessere, reddito. Togliendo valore a ciò che lo aveva in passato e non necessariamente aggiungendone a quel che davvero conterà in futuro, contribuendo ad affossare in maniera quasi definitiva il concetto di inflazione che era considerato valido fino a ieri (anche perché il paniere dei beni preso per suo campione statistico dovrà essere continuamente rivisto).

Se questo fosse le attuali condizioni del mercato dei titoli a reddito fisso (i cui rendimenti reali diventerebbero estremamente interessanti se il tasso di inflazione dovesse tornare a calare) saranno da ricordare come memorabili, perché potrebbero non rivedersi più ancora per molto tempo. Mentre le borse sono già arrivate al loro nirvana, anche se ciò che resta da considerare è il livello reale dei profitti aziendali, che secondo me possono riservare sorprese positive.

Se così accadesse davvero (e solo il tempo potrà dirlo) allora le borse non collasserebbero mai più tutte insieme come è accaduto nel 2008, ma semplicemente continuerebbero a lungo in quella fase “laterale” di galleggiamento sul mare magno della liquidità (che non può letteralmente essere fatta sparire nel nulla a pena del collasso dei debiti pubblici mondiali) sotto la cui superifice molte cose si muovono velocemente e dalle cui profondità nuove isole vulcaniche sono pronte ad emergere, mentre altre ne scivoleranno lentamente al di sotto.

Stefano di Tommaso