IL RIPENSAMENTO DI DRAGHI

“L’inflazione di base dell’Eurozona continua a oscillare intorno all’1% e deve ancora mostrare una tendenza al rialzo convincente… Il Consiglio (della Banca Centrale Europea) ha anche notato che le incertezze sono aumentate e dunque a dicembre, con le nuove previsioni disponibili, saremo più in grado di fare una piena valutazione”. Queste le parole del Governatore della BCE nell’ultima sua audizione (la settimana scorsa). Se di norma i banchieri centrali sono di poche parole ed amano essere interpretati come gli oracoli di un paio di millenni fa, questa volta invece Mario Draghi non ha lasciato spazio alle esegesi di quello che voleva dire ed è andato dritto al punto: l’inflazione non sembra continuare la sua corsa, ed è per questo che nell’euro-zona i tassi resteranno ancorati ai livelli attuali ancora per forse un anno (autunno 2019) e magari proseguiranno persino gli stimoli monetari (magari sotto altra forma).

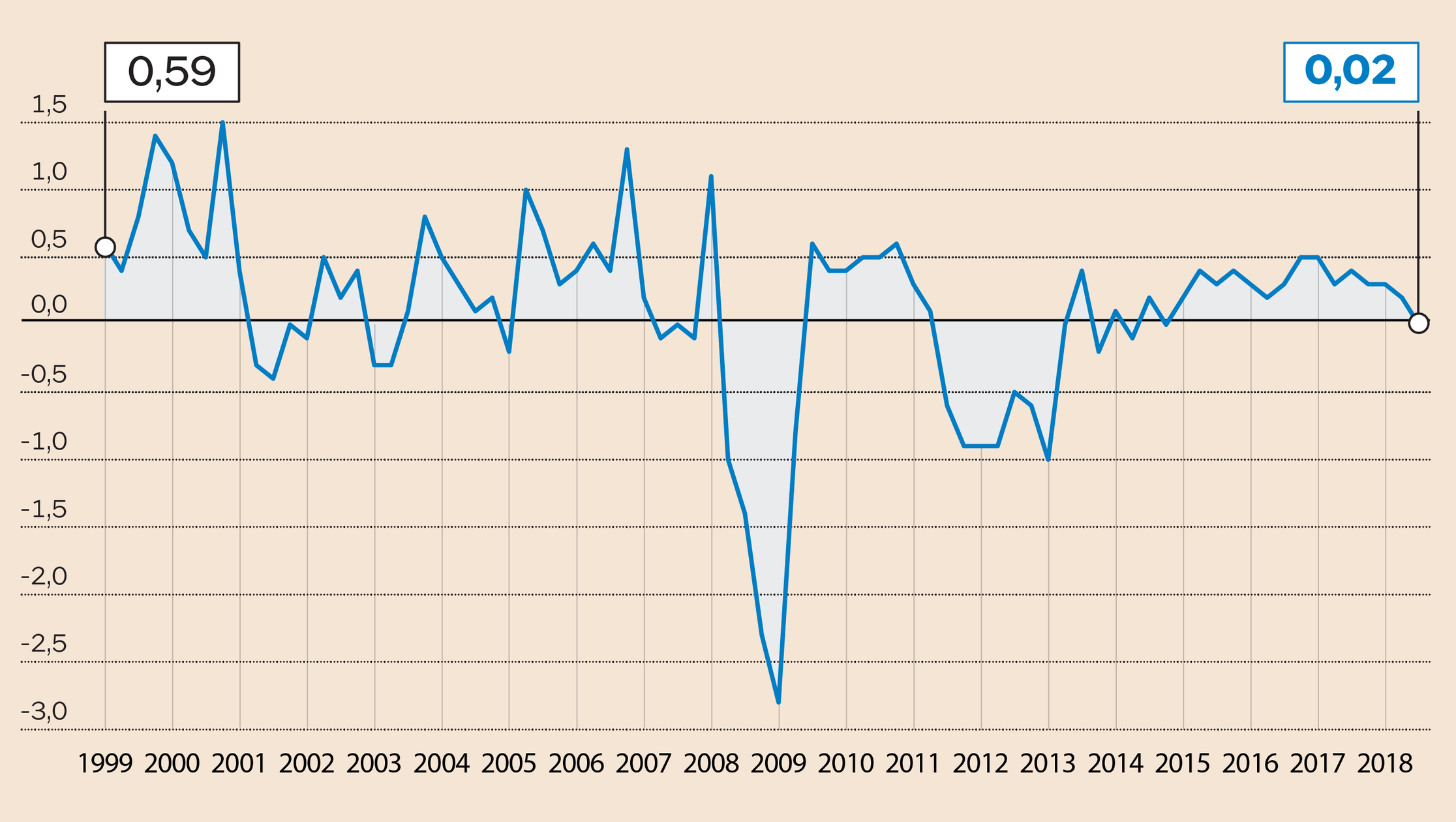

Forse è anche per fugare dubbi di imparzialità che il banchiere centrale di origine italiana si è sentito di strigliare il governo del nostro Paese : non è per fare un piacere agli Stati (come l’Italia) che si ritrovano elevati spread perché deludono le aspettative dei mercati, che la BCE sta valutando se confermare le precedenti indicazioni relative alla propria politica monetaria (nel grafico qui sotto: l’andamento trimestrale del prodotto interno lordo italiano):

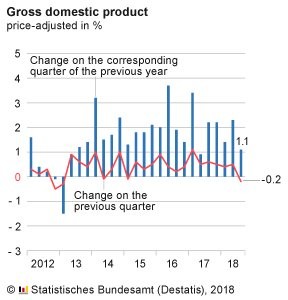

Bensì a causa di un primo dato di fatto: che l’inflazione che non cresce (abbastanza), e poi per un altro importantissimo elemento che Draghi non ha volutamente citato ma che tutti sanno avere pesato come un macigno nelle sue considerazioni: la mancata crescita del Prodotto Interno Lordo della Germania nel terzo trimestre 2018.

LA GERMANIA SI ACCODA A ITALIA E GIAPPONE NELLA MANCATA CRESCITA

Dopo che si era fermata in Giappone (sotto zero già da qualche mese: nel terzo trimestre il Prodotto interno lordo è sceso dello 0,3% sul trimestre precedente, pari a un -1,2% annualizzato) e si è azzerata in Italia essa è adesso a rischio anche nel resto dell’ Europa. Se un indizio non fa una prova (la mancata crescita dell’Italia nel medesimo periodo), due indizi invece si, dal momento che alla brusca frenata della crescita si è accodata anche la più importante economia della divisa unica europea (di seguito l’andamento trimestrale del prodotto interno lordo tedesco):

L’INFLAZIONE STA SMETTENDO DI CRESCERE

L’inflazione sta sicuramente smettendo di crescere (anche in America) e anzi, sino a ieri in Europa si era nutrita quasi esclusivamente delle conseguenze dei due grandi bradisismi in atto da tempo: il rialzo di petrolio e gas e la forza del Dollaro. Questi due fattori avevano infatti congiurato per un rialzo del costo delle materie prime e indotto la mini-fiammata inflazionistica che si era vista in estate.

Oggi almeno per il petrolio è giunto il momento dei ripensamenti mentre in molti prevedono che nemmeno il Dollaro proseguirà troppo a lunga la sua corsa perché a un certo punto il rialzo dei tassi americani diverrà non più sostenibile senza una crescita economica miracolosa (che invece sembra esserci solo in America e non per sempre). E così il prezzo delle materie prime al momento è in ribasso.

MA I TASSI DI INTERESSE CRESCERANNO UGUALMENTE

Se la guerra in atto tra America e Cina non produrrà altri danni forse la crescita economica tornerà a fare capolino anche nelle altre economie avanzate. Ciò nonostante per molti motivi i rialzi dei tassi di interesse nel migliore dei casi possiamo considerarli soltanto rinviati: non solo in America infatti le banche centrali ambiscono a recuperare anche su questo fronte capacità di manovra, dopo che per molti anni l’eccesso di debiti pubblici (mai rientrato) le ha costrette a renderli negativi o vicini allo zero. Senza contare le infinite pressioni per una loro risalita esercitate dal sistema bancario di cui esse sono garanti.

FIATO CORTO PER I LISTINI AZIONARI

Così se la crescita economica continuerà in America e farà da traino anche al resto del mondo, potremmo trovarci di nuovo in una situazione incantata di continuazione del super-ciclo economico globale, caratterizzata da ripresa dell’occupazione, bassa crescita e bassissima inflazione. Ma questo difficilmente si tradurrà in nuovi miracolosi rialzi azionari, dal momento che come minimo i mercati sconteranno ulteriori rialzi di tassi e il ritorno alla normalizzazione monetaria.

Quindi, al di là di sporadici possibili riprese dei corsi delle borse (un mini-rally di Natale lo auspicano i più), difficilmente questa possibilità significherebbe nuove corse indefinite delle borse valori (anzi: le valutazioni aziendali che ne sono alla base non potranno continuare a sperare in una crescita indefinita dei profitti) e data anche la maggior appetibilità per i risparmiatori che stanno riprendendo i titoli a reddito fisso.

IL RISCHIO AMERICA

È poi sempre possibile che la locomotiva economica americana rallenti la sua corsa (per esempio per l’instabilità politica che potrebbe derivare da un Presidente sempre più assediato) senza che quella asiatica riesca in tempo a sostituirne il traino. Questa possibilità ostacolerebbe le esportazioni europee (tutt’ora in grande smalto) e potrebbe lasciare in stallo le prospettive del vecchio continente senza che la crescita economica globale si fermi del tutto.

In tal caso la continuazione delle politiche espansive della BCE non basterebbero a far tornare il sole della crescita a splendere in Europa, ma soltanto ad impedire nuove crisi di panico relativamente ai debiti pubblici degli Stati membri.

Stefano di Tommaso