SOFTBANK ALLA PROVA DELLE IPOs

Con una serie infinita di notizie positive e negative che si accavallano, Softbank continua a restare uno dei garbugli più controversi nella storia della finanza mondiale. Se da un lato la sua strategia negli ultimi anni non poteva essere più netta e lineare (il colosso giapponese delle telecomunicazioni ha scelto da tempo di fare degli investimenti nelle nuove tecnologie e nell’intelligenza artificiale la sua vera missione, ed ha per questo costituito Vision Fund, il più grande fondo di venture capital al mondo con quasi 100 miliardi di dollari di dotazione, scegliendo conseguentemente di separare il ramo telecom da quello divenuto oggi principale), dall’altro lato le modalità attraverso le quali Softbank ha scelto di perseguire questa strategia hanno fatto discutere tutti gli osservatori. Vediamo perché.

Occorre innanzitutto notare che non è facile -nemmeno per uno dei più brillanti strateghi della finanza come Masayoshi Son– riuscire a conciliare la purezza di un principio (quello di investire esclusivamente sulle nuove e più sfidanti tecnologie) con la volontà contemporaneamente di mantenere una serie di primati mondiali (quello delle dimensioni complessive, quello della velocità di accrescimento e anche quello di massimizzare anche a breve termine il valore delle azioni). Il rischio (o forse dovremmo scrivere: la certezza) è quello di fare un gran guazzabuglio o, peggio, di scendere a grandi compromessi, e di dover tentare mosse sempre più ardite, per sperare di venirne a capo.

Occorre innanzitutto notare che non è facile -nemmeno per uno dei più brillanti strateghi della finanza come Masayoshi Son– riuscire a conciliare la purezza di un principio (quello di investire esclusivamente sulle nuove e più sfidanti tecnologie) con la volontà contemporaneamente di mantenere una serie di primati mondiali (quello delle dimensioni complessive, quello della velocità di accrescimento e anche quello di massimizzare anche a breve termine il valore delle azioni). Il rischio (o forse dovremmo scrivere: la certezza) è quello di fare un gran guazzabuglio o, peggio, di scendere a grandi compromessi, e di dover tentare mosse sempre più ardite, per sperare di venirne a capo.

IL MAGGIOR FONDO DI VENTURE CAPITAL

Softbank nel recente passato è riuscita a cogliere uno dei momenti più fortunati della storia finanziaria recente per mettere insieme il più grande fondo della storia del Venture Capital, proprio mentre le quotazioni delle borse ascendevano alle stelle e, al tempo stesso, le statistiche parlavano chiaro: gli investimenti nelle Start-Up legate alle nuove tecnologie hanno dimostrato di essere stati i più redditizi della storia. Vision Fund si rivolge infatti alle aziende globali più promettenti e ad alto tasso di crescita con tecnologie quali robotica e intelligenza artificiale.

Ma per raggiungere la mirabolante soglia di raccolta dei (quasi) 100 miliardi di dollari per il suo fondo, l’anno scorso Softbank ha ceduto la controllata americana Sprint alla rivale delle telecomunicazioni T-Mobile Us (operazione che sta ancora aspettando il via libera da parte delle autorità competenti) e soprattutto è dovuta necessariamente scendere al maggiore dei suoi grandi compromessi: accettare di accogliere tra i propri investitori la chiacchieratissima famiglia reale saudita, che ha fornito circa la metà del totale della cifra.

L’INCREDIBILE SERIE DI SFORTUNATE COINCIDENZE

La mossa -sembrata al tempo estremamente sapiente- è poi costata cara nelle scorse settimane alla società, quando le indagini sulla sparizione di un giornalista famoso come Jamal Kashoggi hanno mostrato trattarsi di un assassinio bello e buono operato addirittura all’interno del consolato saudita di Istanbul, dimostrando al mondo l’evidente coinvolgimento della medesima famiglia reale quale mandante del misfatto.

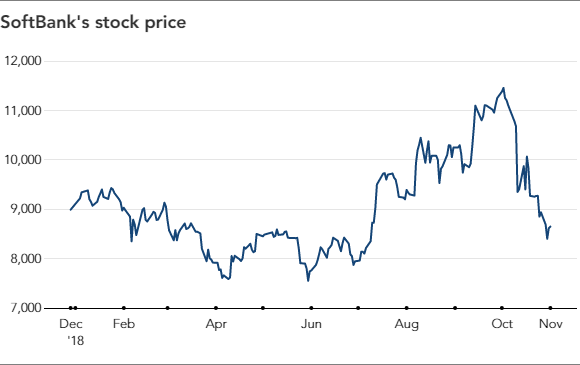

E, dal momento che le brutte notizie arrivano sempre accompagnate, come le ciliegie, ecco che nelle medesime settimane in tutte le borse del mondo le quotazioni dei titoli del comparto tecnologico hanno preso una storica imbarcata, penalizzando ovviamente di riflesso anche chi ci aveva investito sopra, come Softbank appunto.

E, dal momento che le brutte notizie arrivano sempre accompagnate, come le ciliegie, ecco che nelle medesime settimane in tutte le borse del mondo le quotazioni dei titoli del comparto tecnologico hanno preso una storica imbarcata, penalizzando ovviamente di riflesso anche chi ci aveva investito sopra, come Softbank appunto.

La medesima annovera tra i suoi investimenti anche il secondo gruppo al mondo del commercio elettronico: Alibaba, altra scelta in passato fortunatissima di Softbank, ma che nell’ultimo mese è stata alla base di un cospicuo ridimensionamento delle sue quotazioni di borsa. E ciò avviene proprio mentre il gruppo che fa capo a Masayoshi Son aveva deciso di promuovere un’altra delle sue più importanti sfide: la quotazione in borsa del proprio ramo di attività nelle telecomunicazioni.

LE SFIDE IN ATTO E L’IPO PIÙ GRANDE DELLA STORIA

Non esattamente un passaggio facile, dal momento che si parla di un valore di tale comparto, dopo lo split, di circa 90 miliardi di dollari, con una raccolta di capitali in sede di Initial Public Offering (IPO) di 27 miliardi, che potrebbe arrivare a polverizzare il precedente record di 25 miliardi detenuto, tanto per cambiare, proprio da Alibaba, società pesantemente partecipata da Softbank.

Per non parlare del fatto che Vision Fund ha anche investito in un certo numero di altre grandi imprese cinesi, cosa non esattamente graditissima alla maggioranza americana degli investitori che sono i candidati naturali ad investire nell’IPO, proprio mentre infuria una sanguinosa battaglia commerciale tra Cina e Stati Uniti d’America (con il rischio di pesantissimi dazi a tutti gli scambi tra le due nazioni) e mentre le borse dell’ex celeste impero stanno subendo uno storico regresso nelle quotazioni.

Tornando alla più ambiziosa delle IPO attese entro la fine dell’anno, peccato che qui la storia di Softbank si “incricca” ancora di più perché nei giorni scorsi, mentre i primi numeri e le prime notizie sul più grande collocamento azionario della storia iniziavano a circolare (e così pure i nomi delle banche che agirebbero quali global coordinator: Nomura, Goldman Sachs, Mizuho Financial Group, Deutsche Bank e Smbc Nikko Securities), il mercato giapponese delle telecomunicazioni -quello oggi divenuto principale per il ramo telecomunicazioni di Softbank- vedeva accendersi un’altra sanguinosissima guerra che rischia di costare cara a Softbank, quella dei prezzi tra i principali rivali (NTT DoCoMo e KDDI, entrambe di maggiori dimensioni della quotanda, con una quota di mercato rispettivamente del 45% e del 31%, contro il 23% di Softbank).

Il taglio furioso alle tariffe della telefonia mobile (fino a meno 40%) già operato dai colossi giapponesi e la prospettiva che un altro grande gruppo attivo nei media digitali –Rakuten– stia sul punto di lanciare una nuova società di telecomunicazioni con forti sconti alle tariffe in Giappone, non ha ovviamente favorito la valutazione del ramo d’azienda che Masayoshi Son spera di collocare in borsa e tiene tutti gli operatori coinvolti con il fiato sospeso. Al momento le quotazioni di tutti questi gruppi sono in ribasso.

E come se non bastasse la serie infinita di sfide che Softbank ha voluto regalarsi, è inoltre circolata la notizia che essa abbia battuto un altro record sui mercati finanziari: le più basse commissioni totali della storia (1,5%) per compensare la gestione e il collocamento dell’IPO del suo ramo telecomunicazioni, che il consorzio di banche sopra citato pare abbia accettato senza fare una smorfia!

IL TEMA PIÙ IMPORTANTE: LA REPUTAZIONE!

L’ultima (e pur sempre brillante) iniziativa di un leader come Masayoshi Son che non intende piegarsi nemmeno alla più imponente congiuntura negativa che si potesse immaginare e al rischio che i fatti recenti possano infangare la sua immagine di investitore visionario e di successo è stata quella di nominare a capo del proprio ufficio stampa un vero e proprio pezzo da 90: Gary Ginsberg, che proviene nello stesso ruolo dal gruppo americano Time Warner, nell’ambito del quale è di recente riuscito a far “passare” la fusione con AT&T. Ginsberg, che ha avuto un ruolo simile anche nel Governo americano durante l’amministrazione Clinton e nel gruppo di media e telecomunicazioni di Rupert Murdoch, ha accumulato un’impressionante serie di esperienze positive in più di 25 anni e potrebbe essere l’asso nella manica di Softbank per riuscire a superare il momento più esaltante ma anche più difficile della sua storia. Ed è un fatto che uno dei più importanti argomenti per un’operatore del venture capital con l’ambizione di lanciare un nuovo Vision Fund ogni due anni è la reputazione!

RADDOPPIARE LA CAPITALIZZAZIONE DI BORSA

La posta in gioco per questo gruppo che ha mostrato sino ad oggi con grande successo di saper sfidare la sorte è veramente alta (realizzare la più grande IPO dell’anno e separare per sempre le sorti di due mestieri completamente diversi: la telefonia giapponese da un lato e gli investimenti globali nelle nuove tecnologie dall’altro): la possibilità per il titolo di esprimere un valore di borsa che oggi sconta alla metà il valore netto dei suoi investimenti. E la strategia messa in atto da Softbank ha già mostrato di dare i suoi frutti: gli utili semestrali a giugno 2018 l’utile operativo di Softbank è cresciuto del 49% a 715 miliardi di yen (6,4 miliardi di dollari) grazie ai proventi degli investimenti effettuati e quelli condotti tramite il Vision Fund hanno contribuito al risultato per il 34%, con 245 miliardi di yen.

Gli ultimi investimenti effettuati dal Vision Fund hanno riguardato principalmente imprese americane residenti nella Silicon Valley (cosa gradita agli investitori americani) e taluni hanno ricevuto i complimenti da parte di tutti indistintamente: a partire GM Cruise, il ramo della General Motors attivo nei sistemi intelligenti di guida autonoma, per non citare View, il primo produttore di vetri “dinamici” capaci di ridurre automaticamente la luminescenza solare (e in tal modo limitare il consumo dei condizionatori) fino a Zume, il primo produttore di robot per la cucina nei ristoranti e nelle pizzerie.

Altri investimenti hanno invece esposto il fondo gestito da Softbank a qualche critica, come WeWork, il più grande operatore di uffici temporanei al mondo, sino ad oggi in forte perdita operativa e dove il fondo si appresta ad investire altri 10 miliardi di dollari (arriverebbe in tal modo a controllarne circa la metà del capitale), o come l’impianto di pannelli solari per un totale di 500 megawatt (uno dei più importanti al mondo) sviluppato da Essel Group in India, nel Rajasthan o ancora OpenDoor, una Start-Up digitale attiva nel facilita la vendita degli immobili residenziali, che ha ricevuto 400 milioni di dollari dal Vision Fund o infine AirTel Africa, che sembra finalmente destinata a risollevare le sue finanze attraverso la quotazione in borsa.

Altri investimenti hanno invece esposto il fondo gestito da Softbank a qualche critica, come WeWork, il più grande operatore di uffici temporanei al mondo, sino ad oggi in forte perdita operativa e dove il fondo si appresta ad investire altri 10 miliardi di dollari (arriverebbe in tal modo a controllarne circa la metà del capitale), o come l’impianto di pannelli solari per un totale di 500 megawatt (uno dei più importanti al mondo) sviluppato da Essel Group in India, nel Rajasthan o ancora OpenDoor, una Start-Up digitale attiva nel facilita la vendita degli immobili residenziali, che ha ricevuto 400 milioni di dollari dal Vision Fund o infine AirTel Africa, che sembra finalmente destinata a risollevare le sue finanze attraverso la quotazione in borsa.

COME ANDRÀ SOFTBANK? DIPENDERÀ DAL SUCCESSO DELLE IPOs!

Ma Softbank sta aspettando con ansia anche un altro passaggio difficile della sua esistenza: la quotazione in borsa di Uber, la più grande società al mondo di “taxi digitale” che si pensa possa venire valutata la bellezza di 100 miliardi di dollari. Se ciò accadesse la partecipazione azionaria del Vision Fund verrebbe ovviamente rivalutata. Inutile sottolineare che le sorti di Softbank sono immancabilmente legate al successo delle IPO delle sue partecipazioni e, di conseguenza, alla salute dei mercati finanziari. Sulla quale però nessuna strategia, nemmeno la migliore, è davvero capace di avere la meglio!

Stefano di Tommaso