IL SELL-OFF GLOBALE (PER ORA) NON INCLUDE L’AMERICA

L’indice medio globale delle borse valori è sceso da inizio anno del 9% se escludiamo gli USA, ma quel numero costituisce una media di trilussiana memoria (+5% lo SP500 e -15% l’indice MSCI dei Paesi Emergenti). Molti commenti stanno piovendo su uno iato che, da oramai un semestre, non fa che allargarsi, ma può essere inutile speculare su quale ne sia il motivo dal momento che la risposta è con molta probabilità di totale immediatezza: la crescita economica globale è oramai profondamente disallineata tra Stati Uniti d’America e il resto del mondo e questo incide profondamente sul mercato valutario rafforzando oltre ogni ragionevolezza il Dollaro. E le borse valori ne riflettono soltanto le conseguenze.

Purtroppo quello che bisogna prendere atto essere saltato è stato nientemeno che il Leit-Motiv della maggioranza degli investitori e commentatori degli ultimi due-tre anni : la sincronizzazione della crescita economica globale! Che sia tutta colpa di Donald Trump non è certo (anzi) ma non è nemmeno utile indagare. Quello che invece avrebbe sempre più senso chiedersi è quali conseguenze potranno scaturire da una tale -nuova- congiuntura.

Apparentemente la risposta del mercato è semplice e diretta: Wall Street e il Nasdaq saliranno e le altre borse soffriranno. Ma la realtà è molto più complessa e la risposta finale può essere molto diversa: il Sell-Off infatti può divenire facilmente globale.

“TIRA” ANCORA LA LOCOMOTIVA AMERICANA?

Molte volte in passato l’economia americana ha agito da traino alla crescita del resto del mondo, attraverso le importazioni e gli investimenti industriali disseminati ovunque nel pianeta. Per decenni si è sentito parlare di “di locomotiva americana”, ma oggi il mondo è cambiato: la maggioranza dei capitali investiti sulla piazza finanziaria americana non si sa più se sia ancora appartenente agli americani.

La differenza non è piccola perchè il rialzo dei tassi americani, fattore che riflette una dinamica positiva dell’economia, è sostenuto dai lauti profitti messi a segno dalle imprese a stelle e strisce. Ma questa congiuntura, che oggi rende fortissimo il dollaro, è chiaro che non può andare avanti troppo a lungo: col rialzo dei tassi il debito pubblico infatti (cresciuto a dismisura per finanziare le facilitazioni fiscali) costerà sempre di più e se il resto del mondo non seguirà la crescita economica d’oltreoceano allora le esportazioni americane (già danneggiate dal caro-Dollaro) crolleranno e anche i profitti aziendali ne risentiranno.

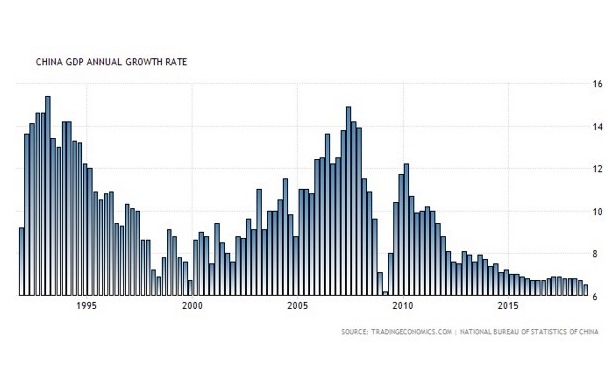

LA SINDROME CINESE

Il mondo è sempre più interconnesso e gli USA possono pensare di restare un’isola felice soltanto per un limitato lasso di tempo. Poi ogni genere di tensioni potrebbe esplodere, soprattutto se proseguiranno le frizioni con il loro vero rivale degli ultimi vent’anni: la Cina, guarda caso il principale investitore sulle piazze finanziarie americane, che ha accumulato negli ultimi mesi una perdita media del 20% sulle proprie borse valori (cosa che prima o poi le trasformerà in un’occasione di investimento) e che oggi ha bisogno di riportare a casa i quattrini per proseguire negli investimenti infrastrutturali e tecnologici. La crescita economica cinese non è infatti mai stata così bassa e l’unico modo per contrapporsi a quella tendenza è investire, investire, investire.

L’EUROPA NON RESTERÀ IMMUNE DAL RISCHIO-ITALIA

L’Europa se l’era cavata bene fino a ieri, ma oggi il braccio di ferro con il nuovo governo italiano rischia di fare danni anche all’intera Unione, tanto a livello di debolezza dell’Euro (che per l’Italia potrebbe essere un elemento positivo) quanto per la possibilità che il rallentamento della crescita dell’Eurozona e la riduzione dei rating sovrani come quello dell’Italia possa favorire la fuga dei capitali verso l’area Dollaro.

I commentatori parlano ancora di “crescita globale” senza arrivare ancora a menzionare la progressiva divergenza tra le economie dell’area Dollaro, quelle Europee e quelle del resto del mondo ivi compresi i Paesi Emergenti. Quando inizieranno a prenderla in seria considerazione anche le previsioni di crescita a livello globale verranno pesantemente rivedute al ribasso.

MEGLIO I BOND A LUNGO TERMINE

Dal punto di vista di chi investe il momento è positivo per i mercati americano e giapponese, ma la sensazione netta è che il ciclo di rialzi delle borse stia volgendo al termine, affogato in una crescente volatilità dei mercati. Il rischio è quindi quello di comperare sui massimi , per quanto riguarda i titoli azionari, mentre al contrario è possibile che i rendimenti che si vedono adesso sui titoli obbligazionari a lunga scadenza saranno ricordati a breve come un picco di periodo oltre il quale è possibile che discendano, lasciando spazio a buone plusvalenze in conto capitale.

Stefano di Tommaso