IL CARO-PETROLIO PUÒ TRAINARE L’INFLAZIONE

Mentre le economie più avanzate del mondo (e in particolare in America e Asia) ancora gongolano nel godersi i benéfici effetti di uno dei più lunghi e meglio sincronizzati cicli economici positivi di tutta la storia economica (tassi di interesse ancora bassi, profitti industriali alle stelle, commercio internazionale in ascesa, investimenti infrastrutturali di ogni genere allo studio…) i prezzi delle materie prime vanno alle stelle (in special modo petrolio e gas) perché risentono della maggior domanda mondiale.

Non c’è molto da stupirsene se non fosse che l’anomalía era stata casomai la loro mancata crescita sino a ieri.

Il fatto è che la ripresa economica in corso non è neanch’essa priva di stranezze, dal momento che la ripresa è stata registrata nelle statistiche ma, per molti motivi (vedi un mio precedente articolo : “amazzonizzazione dell’economia”) non ha generato un’effettiva maggior capacità di spesa degli individui, e non solo nella periferia Europea dove noi viviamo, bensì un po’ dappertutto, a partire dall’America di Donald Trump (che si preoccupa di riportare entro i confini il denaro delle multinazionali perché investano a casa loro e qualche briciola di quel denaro arrivi anche agli operai del mid-west e alle piccole imprese), fino ai paesi del sud-est asiatico che pullula di fervore e sembra essere il crogiolo dell’umanità dei prossimi decenni.

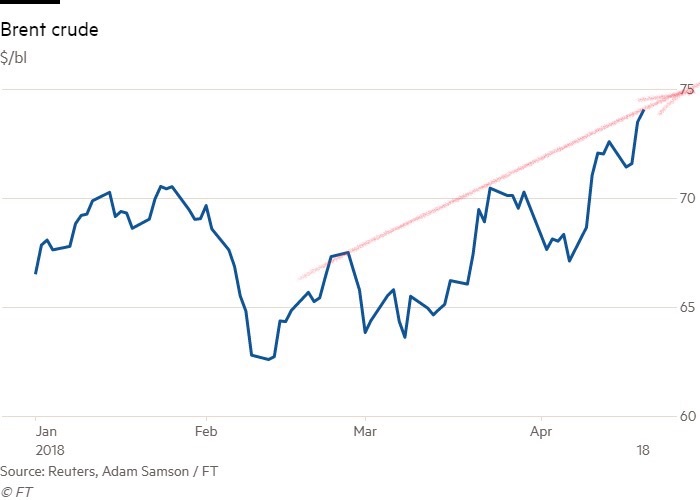

Inoltre la prospettiva di ulteriori tensioni commerciali (se non vere e proprie guerre delle tariffe doganali) ha inoltre aiutato la ripresa dei costi (e quindi anche dei prezzi) di talune materie prime, dando ulteriore fiato ai timori di fiammate inflazionistiche che, tuttavia, fino a ieri non si erano ancora manifestate. Sono in molti a ritenere che nei prossimi giorni il prezzo del barile possa raggiungere la soglia psicologica degli 80 dollari.

L’INFLAZIONE DEI PREZZI E IL PERICOLO DI TASSI TROPPO ALTI

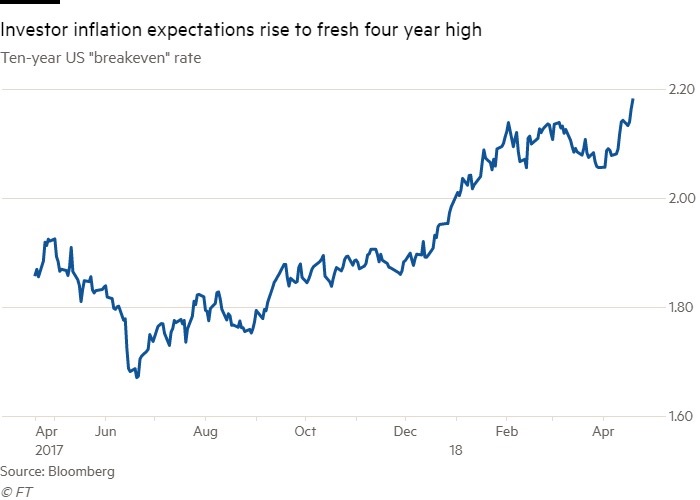

Dopo tanto tuonare però, la pioggia sembra finalmente essere arrivata, e con la risalita dei prezzi di petrolio e materie prime (che aiuta a esportare la ripresa economica ai paesi emergenti, loro grandi produttori), i primi effetti della crescita dell’occupazione, dei salari e dei consumi, cominciano a fare capolino, quali :

– L’incremento dei costi energetici

– L’inflazione di buona parte degli altri prezzi che ne deriva

– Il rialzo dei tassi di interesse che deriva dalle attese di inflazione

– I rinnovati timori per i forti debiti, pubblici e privati che dovranno pagare maggiori interessi.

Chiaramente infatti un’eventuale forte fiammata inflazionistica rilancerebbe l’attenzione sull’importante stock di debito che il mondo intero si porta appresso dall’epoca della grande crisi finanziaria del 2008. Qualora il costo di quel debito dovesse crescere oltremisura l’intero ecosistema economico internazionale si troverebbe a fronteggiare un bel problema!

Tutto scontato e previsto, se non fosse che questi effetti creano pericoli per la tenuta delle quotazioni dei mercati finanziari e che quest’ultima, con la crescente finanziarizzazione dell’economia, non è più un optional, come si è visto dopo i disastri del 2008 !

LA NECESSITÀ DI STABILITÀ DEI MERCATI FINANZIARI

La stabilità dei mercati finanziari è divenuta sempre più importante mano mano che i cittadini del mondo intero hanno scoperto la pressante necessità di questi ultimi tanto per far filtrare le risorse monetarie alle imprese più meritevoli, quanto (e soprattutto) come riserva di valore oramai essenziale per andare a sostituire le sempre più esigue risorse dei welfare nazionali destinate a infrastrutture, previdenza sociale, sanità e sicurezza.

La crescente “privatizzazione” della maggior parte delle funzioni che in passato erano assolte dalle pubbliche amministrazioni rende dunque quantomai necessaria non soltanto la stabilità dei prezzi (inflazione) ma addirittura anche quella dei mercati finanziari ! Il mondo cioè può permettersi sempre meno che l’arrivo di una seppur periodica e limitata recessione economica arrivi anche a generare forti cadute delle borse o forti impennate dei tassi di interesse.

LA PROBABILE RESILIENZA DI FONDO

Fortunatamente tuttavia, alla necessità generale che ciò non accada si affianca, più o meno inspiegabilmente, la sua scarsa probabilità complessiva. L’inflazione può arrivare cioè, magari trainata proprio dalla crescita di domanda di materie prime ed energia, e le borse possono affrontare un periodo di moderata correzione al ribasso per scontare una risalita dei rendimenti di mercato, ma nessuno si aspetta davvero l’apocalisse né che essa permanga stabilmente!

Ovviamente se lo scenario dei mercati finanziari dovesse procedere in questa prospettiva molta ricchezza rimarrebbe più o meno nelle casse delle banche, spesso liquida e quasi inutilizzata, e questo altrettanto ovviamente non è un bene, ma la verità è che se il petrci sono molti fattori correttivi che in caso di emergenza si metterebbero all’opera (primo fra tutti il monitoraggio da parte delle banche centrali, ma anche le importanti riserve di petrolio sino ad oggi non sfruttate, i produttori americani che fanno “fracking” pronti ad immettere sul mercato forti quantità a questi prezzi, eccetera) per ristabilire l’equilibrio sui mercati.

Stefano di Tommaso