I TAMBURI DI GUERRA FANNO TREMARE LE BORSE

Non bastavano le guerre commerciali a rovinare le prospettive della crescita economica globale e, ovviamente, quelle dei mercati finanziari. Adesso sono arrivati anche i missili. E per non farci mancare niente persino lo spettro del terrorismo sembra resuscitare dal passato.

LA MISURA È COLMA

Se fino a ieri c’erano ancora speranze sulla possibilità che gli ottimi risultati della crescita economica globale potessero fare da contraltare al forte deterioramento del panorama geopolitico globale, adesso ci può essere soltanto un atto di fede: l’innalzamento oltre ogni recente limite del prezzo del petrolio che ne consegue è destinato a portare decise ripercussioni sull’inflazione, i tassi di interesse e persino sulla possibile evoluzione debiti pubblici, sufficientemente alti già prima di quello che sta accadendo in questi giorni.

Questo perché l’ondata di riduzione della tassazione delle attività economiche che stava soltanto iniziando negli ultimi mesi presupponeva di provocare di conseguenza una sostenuta crescita dei prodotti interni lordi affinché non generasse una voragine nei conti pubblici. Ma se invece il rilancio dell’economia con stimoli fiscali (dopo che quelli monetari sono stati usati anche oltre il loro limite naturale) non dovesse avere effetto a causa di fattori “esterni” come le conseguenze di una situazione di guerra, ecco che le minori entrate generate dalla minor tassazione si ripercuoterebbero inevitabilmente in un aggravamento dei conti pubblici dell’intero Occidente.

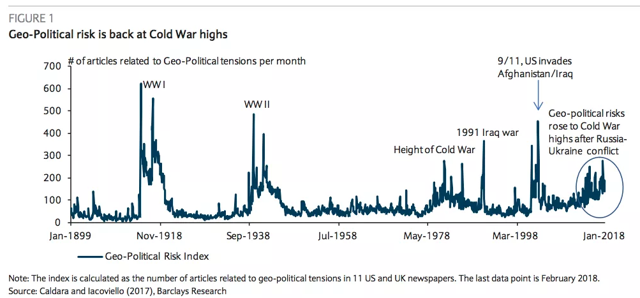

LE CONSEGUENZE MACRO DELLE TENSIONI GEOPOLITICHE

Proviamo perciò ad elencare le “conseguenze” di una situazione di conflitto più allargata in Medio Oriente e dei timori di accrescimento delle tensioni geopolitiche: in questo caso dovremmo dare per decisamente probabili tanto la maggior risalita dei prezzi di energie e materie prime quanto la rivalutazione del dollaro, con i rischi che ne conseguono di vedere accendersi oltre misura le aspettative di inflazione, di una risalita dei tassi di interesse più brusca di quanto in precedenza prospettato e, dulcis in fundo, un probabile conseguente calo delle quotazioni delle principali borse mondiali.

Perché le borse dovrebbero crollare? Non soltanto perché le attese di profitti futuri che determinano le valutazioni aziendali andrebbero scontate a tassi di interesse più elevati, ma anche perché al peggiorare delle prospettive economiche complessive anche la profittabilitá stessa delle imprese non potrebbe che ridursi, alimentando un circolo vizioso delle aspettative di mercato.

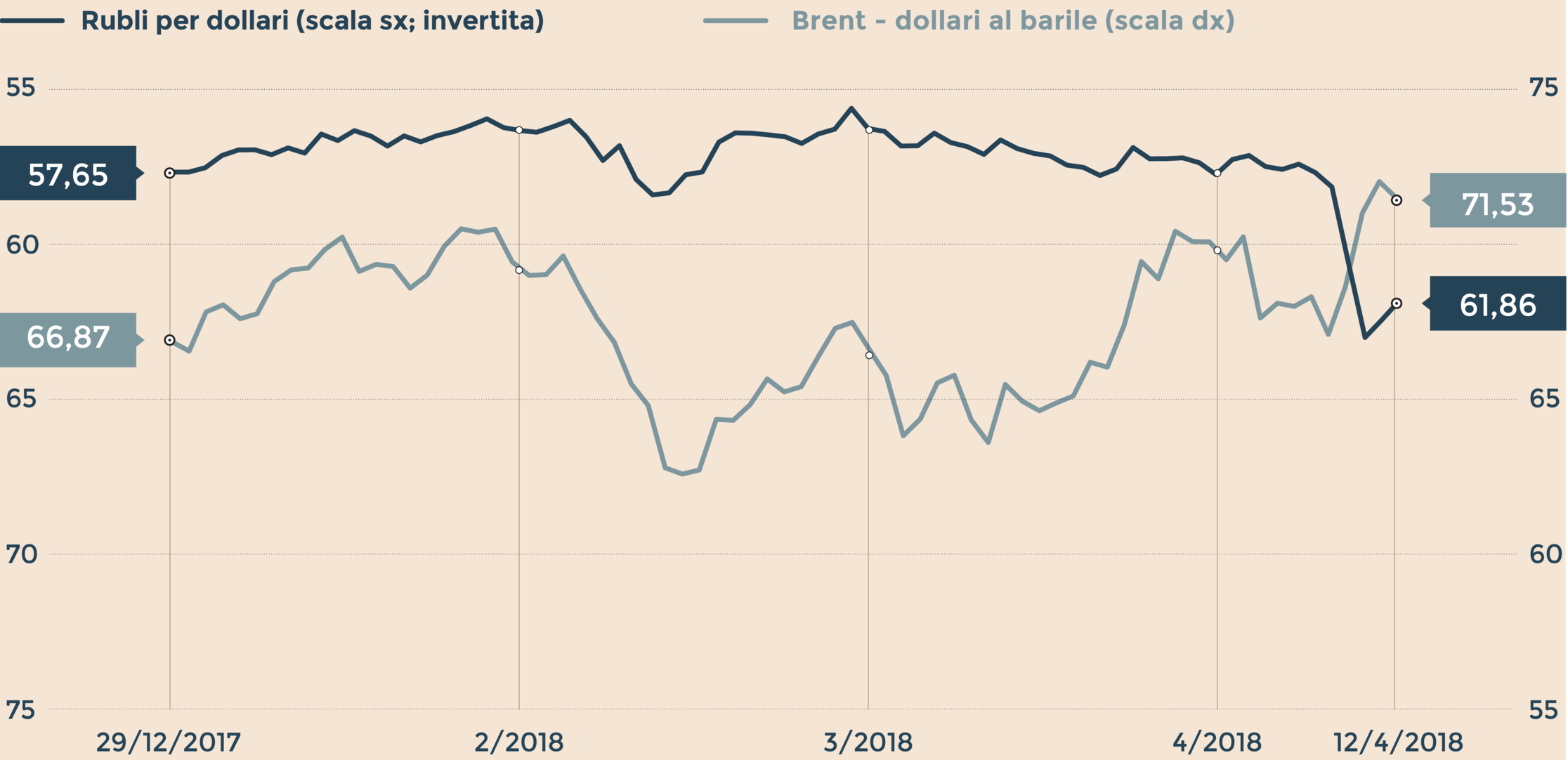

Ora, se vogliamo essere più realisti, il mondo sembra essere già caduto nella trappola di una “guerra fredda”, dove stavolta il conflitto oriente-occidente rischia di coinvolgere anche la Cina e quindi di penalizzare fortemente il commercio internazionale, uno dei motori dell’attuale crescita globale e uno dei maggiori veicoli di rilancio delle aspettative per i paesi emergenti, i veri protagonisti dell’ultimo biennio. Anche le valute meno “forti” hanno subìto un ridimensionamento negli ultimi giorni e il petrolio ha già superato la soglia dei 70 dollari al barile, un livello ritenuto da molti impensabile ancora poche settimane fa.

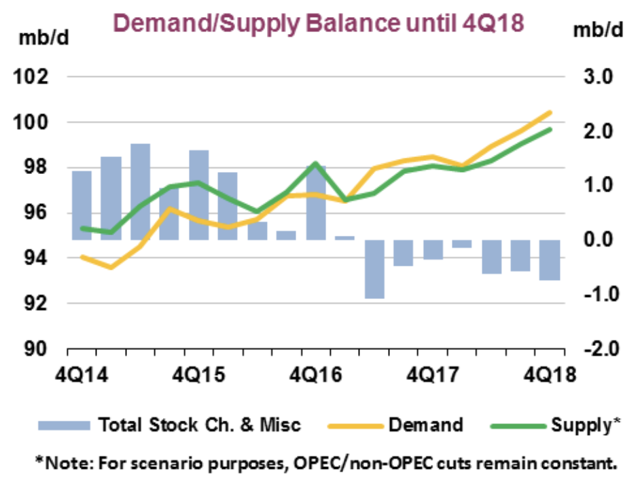

Nel grafico sotto riportato vediamo il recente andamento e le previsioni della domanda e produzione di petrolio (linee) e delle scorte (istogrammi):

Ma fino ad oggi la reazione dei mercati finanziari si è mantenuta decisamente equilibrata e priva di ondate di irrazionalità.

IL PROBLEMA DELLE ASPETTATIVE

Ciò che invece veramente può fare davvero la differenza per i mercati finanziari non è il picco delle quotazioni di una o due settimane, quanto il rovesciamento dello scenario di relativa stabilità che sembrava fino a ieri inscalfibile. Se la prospettiva di una nuova guerra del golfo dovesse insediarsi stabilmente nelle previsioni allora dovremmo aspettarci un rapido deterioramento della situazione generale delle borse e il rischio di un deciso avvitamento dell’economia dell’intero Occidente perché anche i forti investimenti in tecnologia e nuovi prodotti che fino a ieri erano previsti da buona parte delle aziende nel mondo potrebbero di conseguenza venire posticipati.

La posta in gioco per i mercati sembra dunque decisamente elevata nelle prossime ore e i rischi di una escalation del confronto ancora maggiori, in un momento nel quale si evidenziavano già talune difficoltà per la prosecuzione del ciclo economico positivo, che sembrava essersi sincronizzato per buona parte delle economie mondiali ma non aveva ancora prodotto un significativo incremento nel reddito disponibile dell’uomo della strada.

Oggi quell’equilibrio delle aspettative (crescita economica da un lato, inflazione e aumento dei tassi dall’altro) sembra essersi rotto. Non c’è da stupirsi pertanto se da lunedì gli investitori istituzionali approfitteranno di ogni possibile movimento delle borse per alleggerire le loro posizioni fino ache le cose non miglioreranno decisamente!

Stefano di Tommaso