LA RIVINCITA DEL REDDITO FISSO

A circa dieci anni dallo scoppio di una delle più grandi bolle speculative della storia sui mercati finanziari essi hanno raggiunto nuovi massimi storici e oggi, mentre le quotazioni di borsa faticano a superare determinati limiti di valutazione, i titoli a reddito fisso raccolgono molta della liquidità ancora in circolazione che non vuole più scommettere sulla giostra delle borse. Però mentre le quotazioni dei bond di conseguenza salgono e i loro rendimenti scendono, i banchieri centrali pensano a rialzare i tassi a breve termine per recuperare spazio di manovra in vista della prossima recessione. Il risultato è un pericoloso appiattimento della curva dei rendimenti, uno degli indicatori storicamente più probabili nell’anticipare l’arrivo di una recessione (peraltro non imminente).

LA CURVA DEI RENDIMENTI

La “curva dei rendimenti” è quel grafico che si ottiene ordinando per scadenze crescenti i tassi di interesse ottenibili sui mercati. La sua normalità è un‘ inclinazione positiva perché per investire a scadenze più lunghe normalmente il risparmiatore vuole vedere rendimenti maggiori. L’appiattimento dei rendimenti a prescindere dalla durata (o peggio, l’inversione della curva) segnala la presenza di fattori distorsivi che spingono chi investe a preferire l’illiquiditá momentanea dell’investimento a lungo termine persino in presenza di suoi rendimenti più bassi di quelli ottenibili a breve. Nel caso che osserviamo oggi chiaramente questi fattori distorsivi corrispondono all’interventismo delle banche centrali.

Oggi il combinato disposto di un costante eccesso di liquidità sui mercati finanziari e di elevatissimi livelli di valutazione dei titoli azionari quotati nelle principali borse del mondo ha fatto si che molti risparmiatori tornassero negli ultimi tempi a preferire di liquidare in parte o tutto il proprio portafoglio di titoli azionari per preferire quelli a reddito fisso (quasi tutti a medio-lungo termine) limandone indirettamente i rendimenti al crescere del loro valore di scambio.

Con la prospettiva di un’ascesa dei tassi a breve termine dovuta alla volontà dei banchieri centrali di far tornare a crescere il livello dei tassi di interesse, e la contemporanea discesa di quelli a medio e lungo termine (per effetto della domanda di bond sul mercato) il risultato che osserviamo è un innaturale abbattimento delle differenze (spread) tra rendimenti a breve e a lungo termine e la tendenza verso addirittura un valore negativo del relativo spread tra breve e lungo termine.

Ora gli analisti e gli studiosi di economia non dimenticano che negli ultimi sette cicli economici, diversi mesi prima dell’arrivo di una recessione, si è potuto statisticamente osservare un appiattimento o un‘inversione della curva dei rendimenti, sebbene non esistano tuttavia certezze e causalità forti nella correlazione tra i due fenomeni.

LA NON PERFETTA SINCRONIA DEI MERCATI GLOBALI

Cerchiamo allora di comprendere meglio lo scenario globale del mercato finanziario: mentre nell’intero mondo anglosassone le principali banche centrali (Federal Reserve in testa) hanno espressamente dichiarato la loro volontà di veder crescere di almeno un punto percentuale in un anno i tassi di interesse a breve termine (quelli da loro meglio controllati attraverso il meccanismo di rifinanziamento delle banche), nel resto del mondo il ciclo economico è più arretrato nel suo sviluppo naturale e sono ancora in corso programmi di “Quantitative Easing” (QE, vale a dire di acquisto di titoli sul mercato secondario) che per definizione hanno un effetto di compressione sul loro rendimento e, al tempo stesso, contribuiscono al successo del collocamento di nuovi titoli di stato in rinnovo di quelli in scadenza.

Questa differenza temporale bei comportamenti delle banche centrali accade perché rispetto al resto del mondo il QE è stato lanciato con anni di anticipo nei paesi anglosassoni e di conseguenza la ripresa economica si è manifestata lì in anticipo. Dunque nel resto del mondo al momento la situazione di più recente ripresa economica e di limitata inflazione dei prezzi, sebbene molto monitorata dalle altre banche centrali, non le ha ancora portate a dichiarare altrettanto esplicitamente la volontà di una stretta monetaria come è invece accaduto nei paesi anglosassoni. Oggi dunque i rendimenti reperibili nell’area dollaro e dintorni sono decisamente più elevati di quelli -quasi a zero- dell’Eurozona e per di più in assenza di indicazioni altrettanto chiare al rialzo.

Questa deriva ha persino delle conseguenze paradossali: se osserviamo il rendimento delle obbligazioni considerate “ad elevato reddito” emesse dalle imprese europee con rating basso, esso oramai è sceso così tanto da coincidere con il rendimento dei titoli di stato americani!

BUONE NOTIZIE SUL CONTINENTE EUROPEO

È evidente che si tratta di una piccola assurdità, ma il tasso di insolvenza per queste obbligazioni dovrebbe restare ancora per qualche tempo sui minimi storici. L’agenzia di rating Moody’s anticipa per quest’anno un tasso d’insolvenza del 2,3% per il debito high yield europeo, in discesa dal tasso storico corrente del 2,8% e si può ritenere che tale stato di cose proseguirà.Un’obbligazione può non essere ripagata perché l’emittente non è in grado di ripagare il debito alla scadenza, non ha liquidità o non può finanziarsi. Oppure l’emittente non riesce a pagare gli interessi maturati sul debito emesso. Al momento, tuttavia, i tassi di finanziamento europei sono bassissimi e, benché potrebbero prima o poi aumentare, sembrano destinati a rimanere rasoterra ancora per qualche tempo.

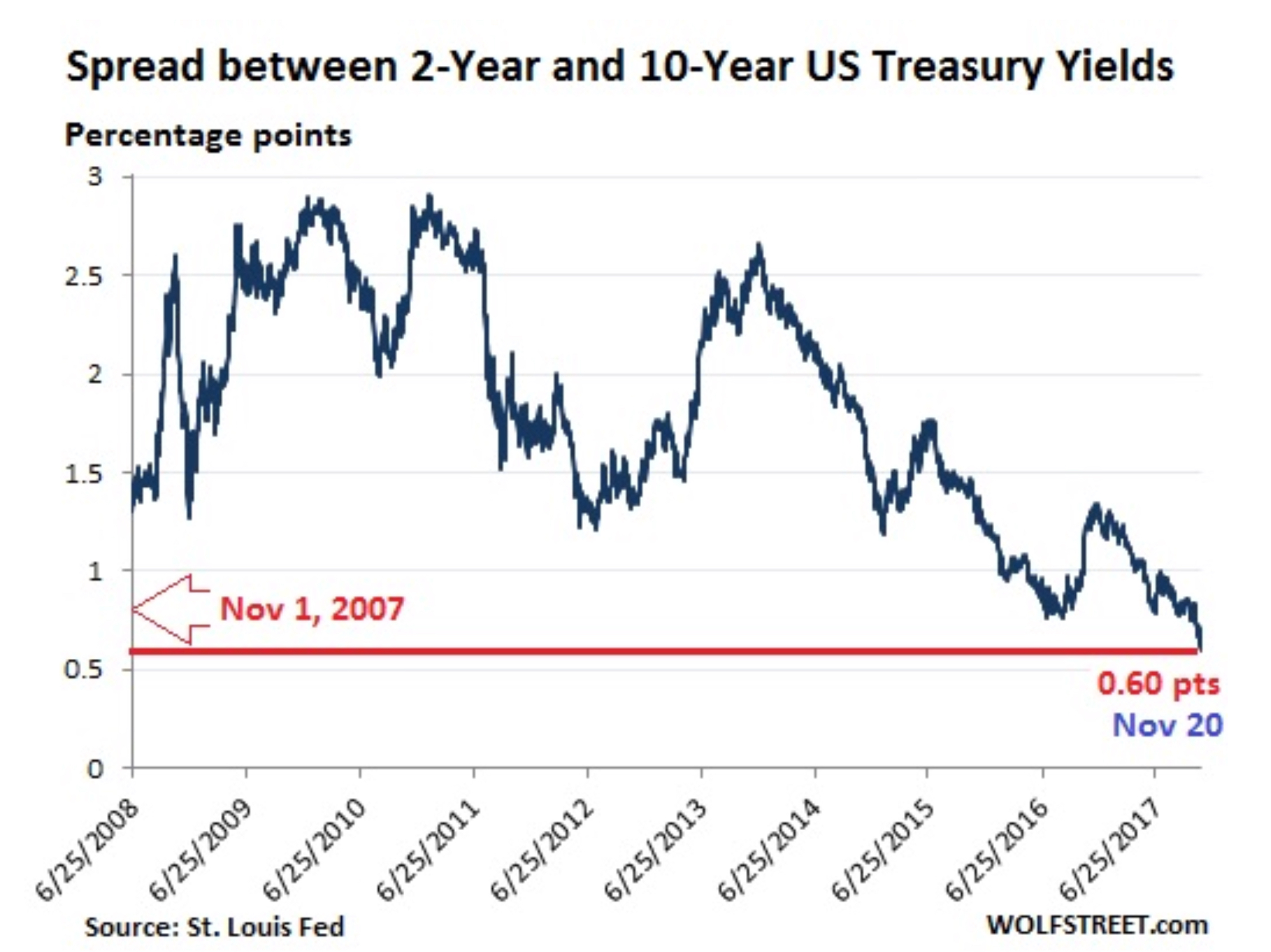

Neanche in America i tassi di interesse espressi dalle obbligazioni a più lungo termine salgono parallelamente al rialzo dei tassi pilotato dalla Fed, anzi! Se guardiamo alla differenza fra I rendimenti espressi dai titoli di stato americani alla durata di 2 anni e quelli alla durata di 10 anni di vede che non c’è quasi più differenza (0,6%).

LE RAGIONI DELLA FEDERAL RESERVE, DEL DOLLARO E DELL’EURO

Quali ragioni portano a questa situazione? Probabilmente perché la manovra della Federal Reserve è “innaturale” mentre la liquidità abbondante sui mercati e l’assenza o quasi di inflazione non fanno si che i rendimenti a più lungo termine si adeguino alla risalita di quelli a breve termine. Ma la realtà è più difficile da accettare: il lungo ciclo economico positivo è oramai “maturo”ma nessun banchiere centrale ha voglia di dichiararlo apertamente e (prima gli americani e poi sempre in ritardo lo faranno gli europei) semplicemente si cerca di mettere fieno in cascina per poter mantenere una futura capacità di intervento. La manovra inoltre così concertata favorisce la possibile rivalutazione del dollaro (che ne avrebbe bisogno) e la contemporanea compressione delle quotazioni dell’Euro, utile anch’essa a mantenere in positivo la bilancia commerciale dei membri più deboli dell’Unione.

IL TRAINO ARRIVA DAL SOL LEVANTE

Esiste però uno iato tra quanto accade nel vecchio e nel nuovo continente (Europa e America), e ciò che invece si registra in Asia, il continente oggi più dinamico dal punto di vista della crescita economica e quello che ha più bisogno di veder crescere la propria base monetaria per dare fiato alla vigorosa crescita dei consumi: il continente asiatico (India e Cina in testa) deve fare i conti con la necessità di non svalutare troppo le proprie divise monetarie (e il Q.E. ha purtroppo un tale effetto) perché già in passato questo ha provocato la corsa all’esportazione dei capitali, mentre al tempo stesso deve riuscire ad aumentare la propria base monetaria. La soluzione è l’espansione (quasi) indiscriminata del moltiplicatore del credito, con tutti i rischi che ne conseguono.

D’altronde la crescita economica (trainata anche da quella demografica) lì è così potente da attenuare il rischio dello scoppio di eventuali eccessi speculativi, non supportati da sufficiente capitale di rischio. È quella crescita nel continente asiatico tuttavia che oggi sostiene un ciclo economico globale così positivo (con i grassi profitti aziendali che le multinazionali ne derivano) ed è il conseguente eccessivo livello di indebitamento del settore privato che la mette decisamente a rischio.

Il mondo gira più veloce, insomma, ma la sua forza è tenuta da un filo di lana. Anche questo contribuisce ad evitare che si accenda una spirale inflativa, oltre che spingere gli investitori verso i titoli a reddito fisso: in assenza di inflazione e nel caso di inversione del ciclo economico in corso essi risulterebbero senza dubbio essere stati la scelta più prudente!

Stefano di Tommaso