TESLA DIVIDE GLI ANALISTI FINANZIARI

Tra le “singolarità” più importanti che si riscontrano sul mercato azionario americano vi è sicuramente Tesla, la società di Elon Musk che produce veicoli e altri sistemi elettrici basati sulle batterie al litio. Tesla è vista dai più (e a ragione) come una sorta di buco nero che brucia cassa e vive essenzialmente di continue richieste al mercato di finanziamenti e nuovi aumenti di capitale, in nome della rivoluzione tecnologica e delle più svariate iniziative che porta avanti, ma al tempo stesso mostra un approccio così innovativo e radicale che viene indicata da altri come il nuovo paradigma industriale del secolo, generando entusiasmo e fidelizzazione tra analisti ed utenti per le aspettative che continua a generare sino ad essere definita la nuova Apple dei veicoli elettrici. Probabilmente sono vere entrambe le interpretazioni ma è per questo che non è facile capire se le azioni Tesla risulteranno l’affare o il buco del secolo.

Eppure per effetto della combinazione della normativa che limita le emissioni dei veicoli a combustione interna e dei progressi fatti nell’efficienza dei veicoli elettrici, questi ultimi stanno registrando una crescita delle vendite che è stata del 45% nel 2016 e che può addirittura accelerare nei prossimi anni. Ovviamente Tesla sarebbe in prima fila nel beneficiare di questa tendenza di mercato e nel riuscire a ottenere un lauto profitto dalle sue “supercars”, se non fosse per i suoi (grossi) problemi nel riuscire ad ampliare la capacità produttiva e rispettare i tempi di consegna.

Chi ha ragione: quelli che la danno per morta tempo un anno o due o coloro che ci vedono il paradigma futuro dell’industria moderna? Proviamo insieme ad esaminare le motivazioni dell’una e dell’altra parte per farcene un’idea.

Chi ha ragione: quelli che la danno per morta tempo un anno o due o coloro che ci vedono il paradigma futuro dell’industria moderna? Proviamo insieme ad esaminare le motivazioni dell’una e dell’altra parte per farcene un’idea.

I DETRATTORI

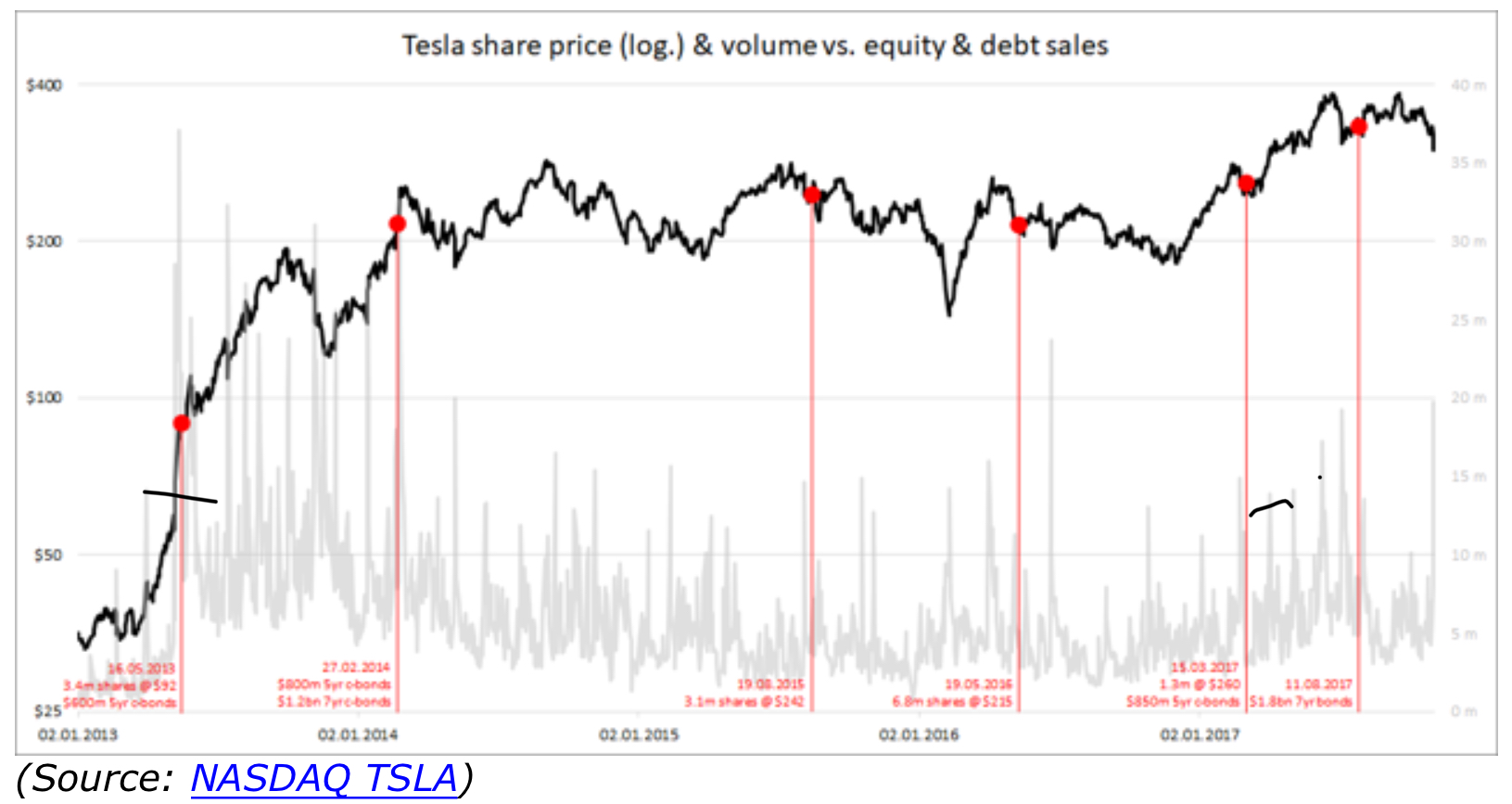

A vantaggio di quelli che la danno per morta a breve termine c’è sicuramente la forte dipendenza della Società di Elon Musk dalla salute dei mercati finanziari globali. Tesla continua ad aver bisogno di nuove iniezioni di liquidità per finanziare i propri progetti. Per un’azienda già arrivata quasi alla soglia dei 400 dollari per azione e oggi rimbalzata a poco più di 300 (dunque comunque molto cara rispetto ad una redditività inesistente ancora per i prossimi anni) e dove l’azionista medio si è visto diluito del 43% dal 2013 ad oggi a causa del frequente ricorso al debito e dei continui aumenti di capitale, le prospettive possono risultare molto dire se i mercati finanziari non continueranno a vedere tassi molto bassi e a inanellare nuovi record!

Difficile infatti pensare che i dividendi di Tesla potranno divenire presto il punto di riferimento di chi oggi acquista il titolo, mentre la prospettiva di venire ulteriormente diluiti è reale e quella di dover emettere nuovi bond per rifinanziare quelli esistenti più che mai concreta.

Nel terzo trimestre del 2017 la prima casa automobilistica della storia che è nata nella Silicon Valley ha evidenziato una perdita di 619 milioni di dollari, contro l’utile da 22 milioni del corrispondente periodo del 2016. Gli analisti hanno però sottolineato il fatto che nel medesimo trimestre sono stati bruciati 1,42 miliardi di dollari di cassa: una cifra sconvolgente ! Forse è per questo che il suo fondatore, nonostante abbia raccolto oltre 3 miliardi di dollari negli ultimi 12 mesi, sta di nuovo facendo il giro del mondo per trovare i finanziamenti per costruire nuovi stabilimenti e andare avanti (vedi:

http://www.auto.it/news/news/2017/11/11-1191657/caslo_tesla_musk_cerca_risorse_da_erdogan/

e

http://punto-informatico.it/4408251/PI/News/tesla-nuovo-stabilimento-shangai.aspx

Se vogliamo tradurre tutto ciò in un solo concetto: bruciando cassa e continuando a posporre le date di consegna delle proprie vetture sulle quali ottiene un margine sino ad oggi piuttosto risicato Tesla continua invece a investire in mille direzioni diverse per ciascuna delle quali (qui sotto l’elenco) essa richiede al mercato cospicui contributi. Se almeno rispettasse le promesse recenti relative alla capacità produttiva e alla tempistica di completamento dei nuovi modelli gli analisti potrebbero indulgere maggiormente sulle iniziative più estemporanee. Secondo i suoi detrattori così facendo Tesla non sembra invece produrre alcun valore per i suoi azionisti.

Se vogliamo tradurre tutto ciò in un solo concetto: bruciando cassa e continuando a posporre le date di consegna delle proprie vetture sulle quali ottiene un margine sino ad oggi piuttosto risicato Tesla continua invece a investire in mille direzioni diverse per ciascuna delle quali (qui sotto l’elenco) essa richiede al mercato cospicui contributi. Se almeno rispettasse le promesse recenti relative alla capacità produttiva e alla tempistica di completamento dei nuovi modelli gli analisti potrebbero indulgere maggiormente sulle iniziative più estemporanee. Secondo i suoi detrattori così facendo Tesla non sembra invece produrre alcun valore per i suoi azionisti.

I PROGETTI “NON-CORE”

La società ancora oggi origina quasi il 90% dei propri ricavi dalla vendita di tre tipologie di veicoli elettrici, due delle quali sono già disponibili sul mercato (la Model S e la Model X) mentre la terza (la Model 3) è in arrivo ma ha già ottenuto dai futuri utenti un cospicuo contributo di “prenotazione”. Una quarta tipologia (la Model Y, nell’immagine) relativa a un nuovo concetto di SUV leggero, sembra invece che non vedrà la luce prima del 2020.

La società ancora oggi origina quasi il 90% dei propri ricavi dalla vendita di tre tipologie di veicoli elettrici, due delle quali sono già disponibili sul mercato (la Model S e la Model X) mentre la terza (la Model 3) è in arrivo ma ha già ottenuto dai futuri utenti un cospicuo contributo di “prenotazione”. Una quarta tipologia (la Model Y, nell’immagine) relativa a un nuovo concetto di SUV leggero, sembra invece che non vedrà la luce prima del 2020.

Ciò nonostante il suo fondatore è stato bravissimo nell’affascinare il mercato finanziario anche con un numero elevato di “altri progetti“ che sono solo parzialmente o non sono affatto interconnessi con la produzione di veicoli elettrici: dalla “Gigafactory” di batterie al litio (che anche per le sue elevatissime dimensioni non è ancora entrata in funzione e dovrebbe rappresentare il nuovo standard di produzione nel settore degli accumulatori), alla creazione di “Autopilot”, un sistema proprietario di guida automatica delle proprie vetture, fino a ciò che il mercato finanziario ha spesso definito vere e proprie “distrazioni” rispetto al core business.

Progetti a ciascuno dei quali Elon Musk ha voluto associare concetti innovativi e visioni futuristiche, insieme a denominazioni particolarmente stimolanti e dove sta spendendo cifre iperboliche in progettazione e investimenti senza alcuna certezza di ritorni economici a breve termine. Vale a dire la costruzione di:

-pannelli solari (SolarTiles)

-batterie per uso domestico (PowerWall)

-sistemi integrati di alimentazione elettrica domestica (SolarCity)

-camion elettrici (Truck)

tunnel sotterranei di nuova concezione (Tunneling)

sistemi innovativi di diffusione della musica online (MusicStream)

circuiti di trasporto di persone e cose basati sul concetto di posta pneumatica (HyperLoop)

sistemi di trasporto aereo basati sul concetto di missile terra-aria (SpaceX)

Niente male nemmeno per un assiduo lettore di fumetti futuristici! Peccato che sino ad oggi nessuno di essi abbia portato un contributo tangibile alla creazione di valore del titolo quotato al Nasdaq e in alcuni casi vi siano seri dubbi sulla capacità di realizzarli davvero. Ciò nonostante il mercato sembra credere in Elon Musk più di quanto i fatti e i numeri suggeriscono. Difficile dunque dare torto ai detrattori di Tesla e del suo fantasmagorico leader sulla base di quanto qui riportato!

GLI ESTIMATORI

Chi invece vede il bicchiere mezzo pieno fa notare innanzitutto che la sfida di Tesla nei confronti dell’industria automobilistica si dispiega su tre fronti: quello dell’automazione produttiva, quello dell’autonomia su strada e quello della guida autonoma. Riuscire a combinare al meglio queste tre capacità può fornire a Tesla un importante vantaggio competitivo sulla concorrenza, che rimane soprattutto focalizzata sui veicoli a combustione interna.

Secondo i più favorevoli commentatori Tesla è di fatto una società di software, tanto per ciò che concerne la capacità di gestire il sistema di accumulo delle batterie (BSM: battery management system) e quello della trasmissione dell’energia alle ruote (PT: power train), quanto per i sistemi che consentono alla vettura la rilevazione delle situazioni esterne e la loro elaborazione ai fini del risultato della guida autonoma, quanto infine per ciò che concerne la gestione dell’automazione in fabbrica. La capacità di generare autonomamente il software di cui ha bisogno è insomma il punto di forza di Tesla e quello che le consentirà di vincere la sua sfida all’industria automobilistica tradizionale.

Questa visione della strategia di Elon Musk può aiutare a spiegare la volontà di diversificare le iniziative di Tesla nelle più disparate direzioni (quelle che più sopra abbiamo sopra definito “non-core”): il punto di contatto sono le possibili sinergie a livello di software.

LE POTENZIALITÀ DELL’AUTOPILOT

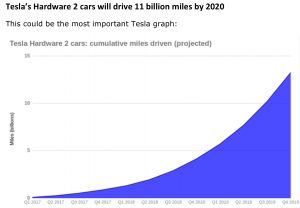

Il fatto inoltre che le vetture Tesla in commercio già incorporano il sistema di guida autonoma consente all’azienda di totalizzare un gigantesco numero di miglia percorse, nel corso delle quali il software aggiunge all’enorme database ogni genere di situazioni di rischio. Si veda il grafico qui riportato:

Il fatto inoltre che le vetture Tesla in commercio già incorporano il sistema di guida autonoma consente all’azienda di totalizzare un gigantesco numero di miglia percorse, nel corso delle quali il software aggiunge all’enorme database ogni genere di situazioni di rischio. Si veda il grafico qui riportato:

Nel grafico sono assunte le seguenti ipotesi di produzione: 5000 Model3 alla settimana a partire da Aprile 2018 e il doppio a partire da Aprile 2019. Per quanto potente sarà il software sviluppato dalle altre grandi industrie, a partire dal 2020 Tesla sarà l’unica ad aver collezionato oltre 11 miliardi di miglia terrestri percorsi con le telecamere e il software di rilevamento dati attivi e questa è esattamente la soglia stimata dalla Rand Corporation quale misura di un sufficiente numero di rilevazioni statistiche per poter assicurare un numero di incidenti accettabile (vedi: Princeton University e vedi: eBook RAND ). La velocità presumibile di miglioramento del software di guida autonoma Tesla è perciò molto più alta di quella che altre case automobilistiche potranno esibire.

Quanto vale in termini finanziari poter assumere la leadership delle automobili che guidano da sole? Moltissimo, si presume. Soprattutto per l’utilizzo di tali veicoli per scopi diversi da quello del “leisure”: taxi, furgoncini per le consegne e sistemi urbani compositi di gestione del traffico sono solo alcuni dei campi di applicazione di veicoli davvero capaci di autogestirsi.

LA FABBRICA AUTOMATICA

Un altro settore dove Tesla ha impiegato davvero ingenti risorse e dal quale si aspetta importanti futuri vantaggi competitivi è quello dell’automazione industriale. La capacità di sviluppo autonomo di robot di produzione gestiti da sistemi software proprietari Tesla è particolarmente cara a Elon Musk a causa della possibilità teorica di accelerare la loro velocità di esecuzione a livelli oggi mai visti a causa del fatto che il sistema-fabbrica deve risultare compatibile con le fasi della produzione non automatizzate. Nel momento in cui la fabbrica può risultare completamente automatica allora la velocità dei robot può accelerare moltissimo, giungendo a livelli di produttività oggi impensabili e ad una decisa compressione dei costi di produzione.

Ovviamente si tratta di un obiettivo finale decisamente in là nel tempo e difficile da raggiungere, che può inoltre cozzare con una non sufficiente integrazione del controllo della qualità dei componenti impiegati, così come con la difficoltà di armonizzare nell’ambito dell’automazione ogni genere di personalizzazione dell’output finale di produzione.

Obiettivi come quelli descritti tuttavia possono portare nel tempo a vantaggi competitivi molto forti, che aiuterebbero a ridefinire il concetto di “industria 4.0” fino a farcelo apparire come decisamente antiquato. Tesla ha dunque scelto di giocare d’anticipo una partita molto difficile le cui complicazioni lungo il percorso potrebbero decisamente minacciare la fiducia che il mercato finanziario vi ha riposto.

Ce la farà? Difficile dirlo oggi, alla vigilia di possibili manrovesci sui mercati finanziari, perché in questo momento è messa fortemente in discussione la capacità di Tesla di riuscire a completare i suoi programmi prima di esaurire le risorse finanziarie già raccolte nonché quella di conservare la fiducia del mercato per fornirgliene di ulteriori nei prossimi mesi.

Eppure quella di Tesla sembra una delle storie industriali più intelligenti, belle e romantiche dei nostri anni…

Stefano di Tommaso