IL MASSIMO DEI MASSIMI

Uno studio di Bloomberg Magazine mette a fuoco il particolare momento storico dei mercati finanziari. La scorsa settimana il più importante indice di borsa a Wall Street (Standard &a Poor 500) ha toccato un nuovo record: quota 2500.

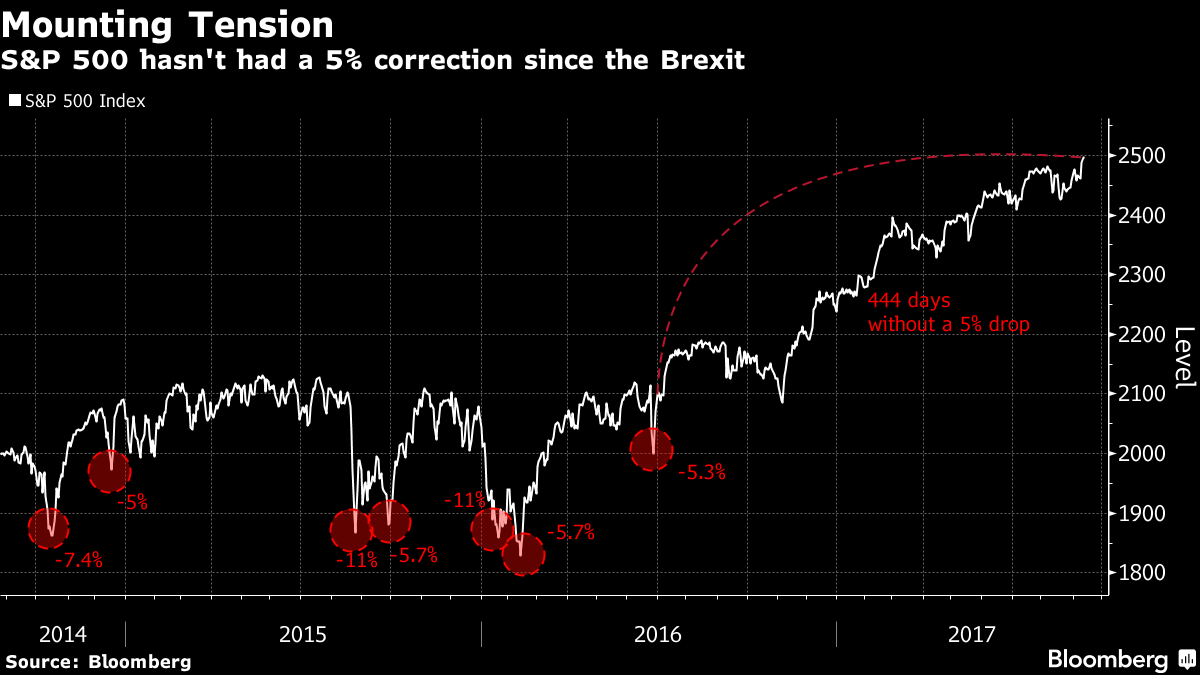

LE BORSE SALGONO MA LA VOLATILITÀ SCENDE

La notizia del nuovo massimo di Wall Street potrebbe non avere nulla di sensazionale se non fosse che essa giunge :

- Nel modo più “soft” che si possa immaginare e cioè senza alcuno strappo: è un anno e mezzo che Wall Street non registra uno storno di almeno il 5% sui corsi delle azioni quotate,

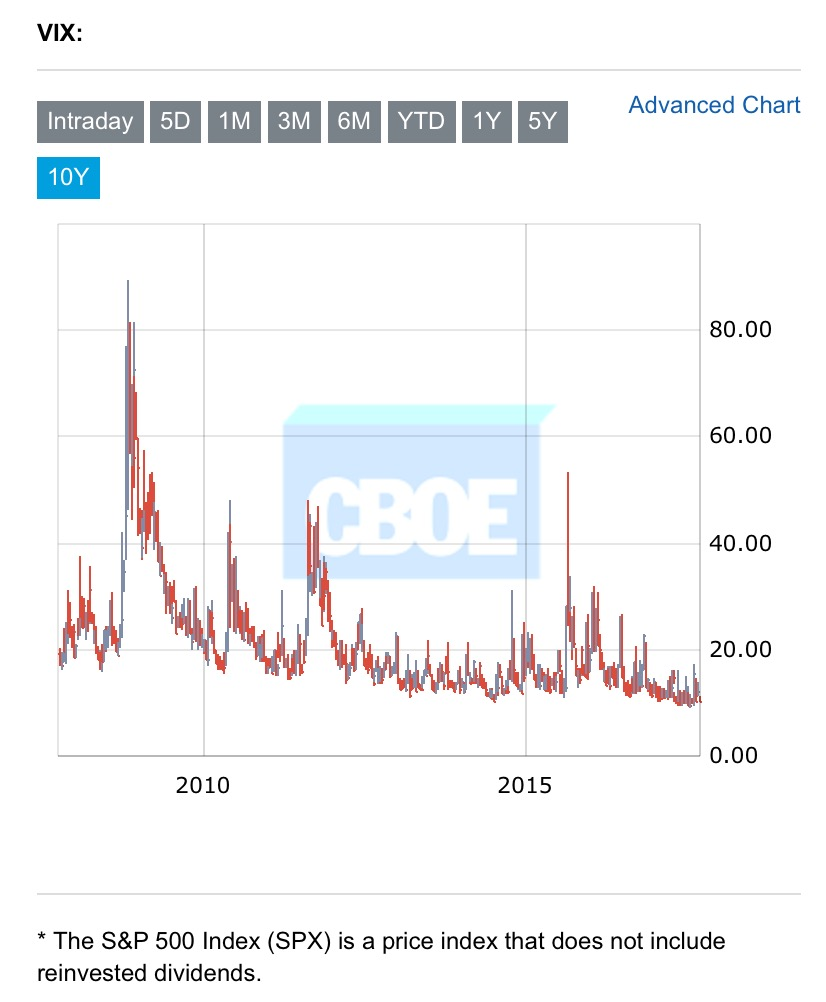

- Con la più bassa volatilità dei corsi azionari mai riscontrata (si veda qui sotto il grafico dell’indice VIX a 10 anni),

- Quando oramai quasi tutti i più grandi “guru” avevano predetto un’imminente e importante correzione,

- Mentre i maggiori fondi azionari americani toccano un altro record nelle richieste di disinvestire da parte dei privati: oltre 200 miliardi di dollari dal 2009 ad oggi!

IL RUOLO DEI BUY-BACK

Ma se tutti i fondi azionari vendono per stare dietro ai disinvestimenti allora chi è che compra? Quello che salta fuori frugando tra le statistiche è che sono le stesse aziende che hanno emesso titoli che poi se li ricomprano. I “buy-back” delle aziende americane hanno raggiunto da 2009 ad oggi la cifra stratosferica di tremila miliardi di dollari.

Il fenomeno può far discutere a lungo perché può essere considerato alternativo agli investimenti aziendali in innovazione e capacità produttiva, ma bisogna ricordare che le aziende che comprano i propri titoli lo fanno sulla base degli utili già realizzati e con la liquidità di cui già dispongono. Dunque non si tratta della classica volata dei corsi trainata dalla speculazione, che magari fa tutto a debito e l’indomani mattina, se lo scenario muta, è costretta precipitosamente a vendere.

Certo quello dei Buy-Back è un fenomeno innegabilmente collegato a quella parte della remunerazione aziendale legata alle “Stock-Options”, strumenti che in teoria intendono allineare gli interessi del management con quelli dell’azionariato ma che di fatto rischiano di orientare le scelte aziendali a far crescere le quotazioni anche artificialmente.

MA I RENDIMENTI SONO BUONI

Ma il record delle quotazioni non cancella la buona redditività dei medesimi titoli azionari: tanto per cominciare essi a Wall Street rendono più dei titoli di stato, come mostra il grafico sull’andamento dell’indice prezzo/rendimento (P/E) confrontato con il rendimento dei titoli di stato americani a 10 anni (qui sotto riportato). Quindi non sembrano così sopravvalutati e acquistare quei titoli appare comunque una scelta razionale compiuta dal management, anche ai prezzi attuali:

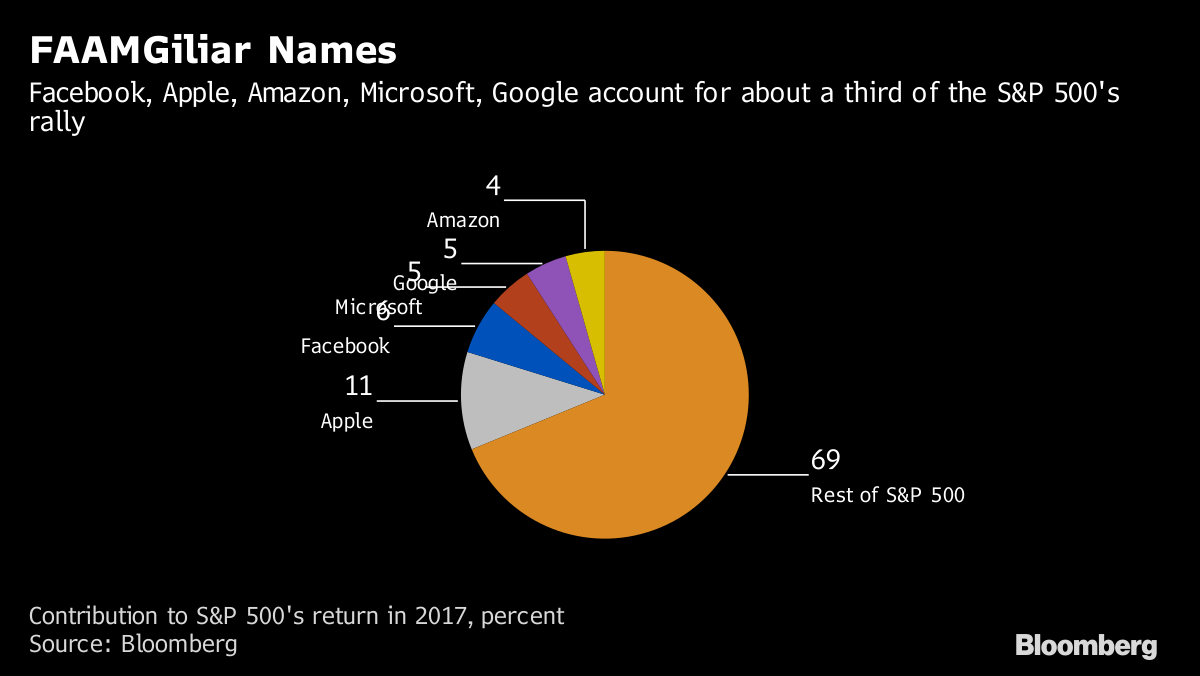

IL RUOLO DEI GRANDI TITOLI TECNOLOGICI

La cavalcata di Wall Street eccede poi quella di tutte le altre borse mondiali, ma anche perché è a Wall Street che si concentrano le maggiori multinazionali tecnologiche come Facebook, Apple, Amazon Microsoft e Google: le famose componenti del super ristretto club denominato FAAMG. Da sole queste società hanno contato nel 2017 per il 31% della crescita del medesimo indice S&P500 !

Le FAAMG ono anche le società i cui utili crescono più velocemente e quelle che prospettano non soltanto le maggiori capitalizzazioni di borsa della storia (qualcuna di esse, come Apple, è ripetutamente giunta vicino al tetto mai toccato sin’ora dei 1000 miliardi di dollari), ma anche le migliori prospettive nel tempo di ulteriore crescita.

LE BORSE DEL RESTO DEL MONDO NON SONO DA MENO

Ma se Wall Street registra la miglior crescita e nuovi record, come stanno andando le altre borse? Nemmeno a casa nostra ci possiamo lamentare un granché: l’indice MIB della borsa di Milano è tornato decisamente a correre nel 2017 raggiungendo quasi i massimi storici del 2014 e del 2015 e questo nonostante il cambio dell’Euro con il Dollaro si sia rivalutato di quasi il 15% nell’ultimo anno (da 1,05 a 1,20).

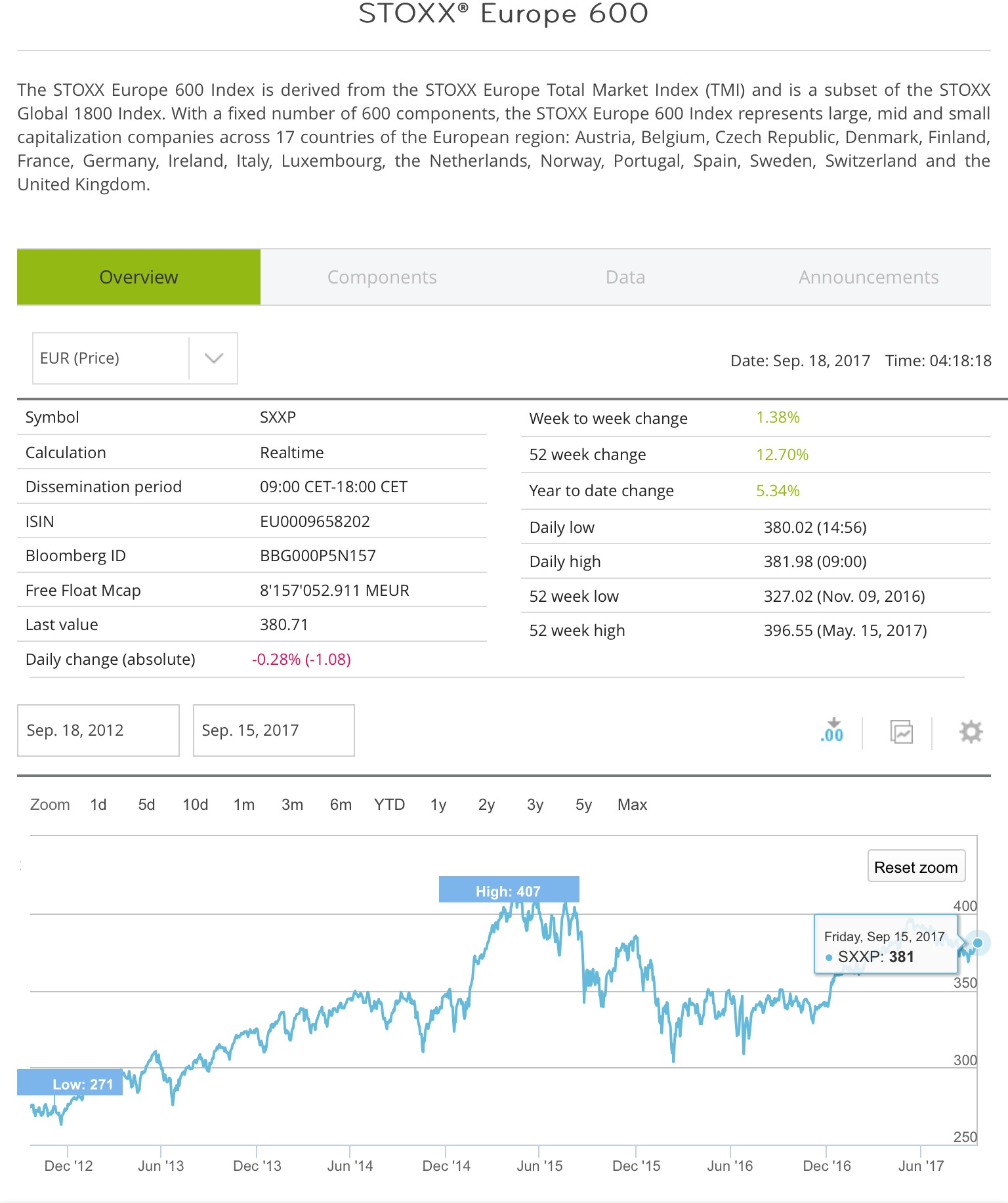

Se guardiamo all’indice europeo complessivo (Stoxx 600) il quadro appare quasi identico:

Per non parlare dell’indice Hang Seng della borsa di Hong Kong: anch’esso al massimo storico come Wall Street! In Cina, nonostante la stretta ai rubinetti del credito che la banca centrale sta dando per motivi di prudenza, l’economia è cresciuta del 6,9% annuo nel secondo semestre 2017, battendo le stime degli analisti. Non stupisce dunque che la borsa sia così euforica:

CONCLUSIONI AFFRETTATE?

Proviamo perciò a riassumere cio che vediamo: il fenomeno delle quotazioni azionarie giunte ai massimi di sempre si estende a tutto il mondo e si accompagna all’immensa fortuna generata dai grandi titoli tecnologici, principalmente quotati a Hong Kong e Wall Street.

Esso accade in contemporanea al record di disinvestimenti dai fondi azionari da parte degli investitori privati e al crescere di indicazioni di prudenzada parte dei maggiori analisti, i quali però notoriamente lo fanno da oltre un anno e sino ad oggi possono soltanto ammettere di aver avuto torto.

Abbiamo anche notato che persino a questi livelli di capitalizzazione il rapporto prezzo utili è alto ma non esagerato se rapportato alle effettive prospettive di crescita dei profitti.

L’economia mondiale cresce inoltre altrettanto forte nel 2017 (o almeno è questa la prospettiva per l’ultimo scorcio dell’anno in corso) ma indubbiamente la parte del leone nella corsa delle borse la fanno i buy-back delle imprese quotate: un fenomeno particolarmente difficile da interpretare nella sua interezza ma che non può scatenare, di per sé, una corsa al ribasso.

Certo in generale più crescono le quotazioni azionarie e più cresce la possibilità che si verifichi un tonfo delle borse con tutto quello che ne consegue.

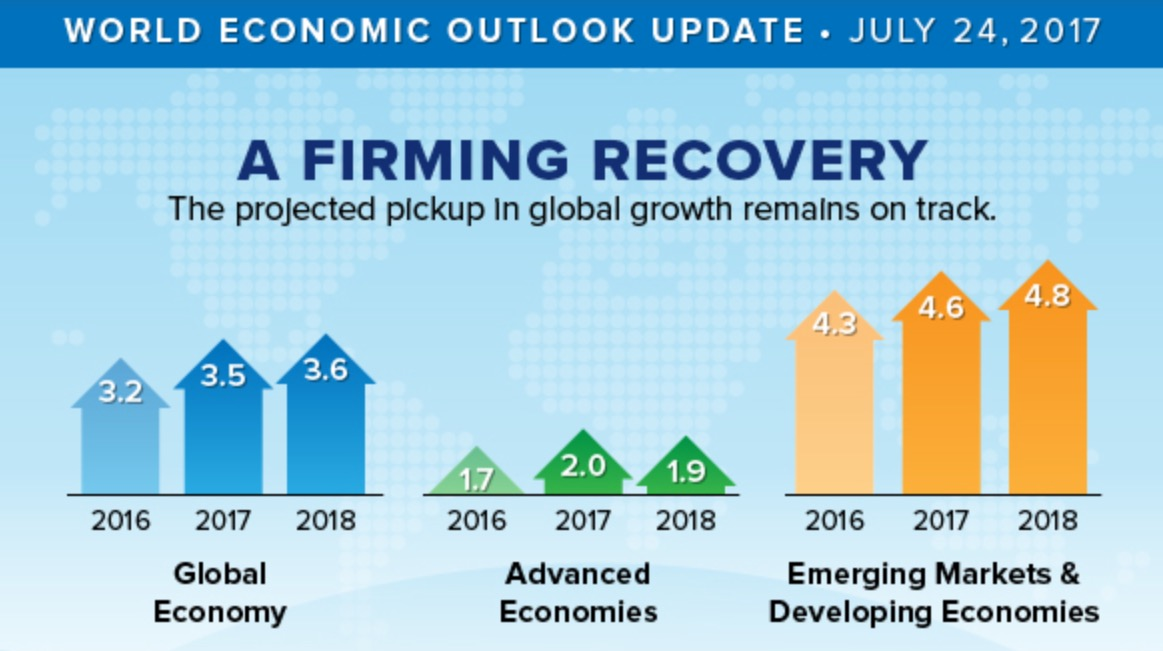

Oppure accadrà che la crescita economica globale prosegua la sua accelerazione e arrivi a consentire all’intera umanità di vivere una vita migliore. Certo ad oggi il 2017 sembra essere un anno migliore (soprattutto per chi stava peggio). Persino migliore delle rosee prospettive riassunte dal Fondo Monetario Internazionale nel grafico qui sopra riportato.

Stefano di Tommaso