COSA PENSA LA BANCA DELLA MIA AZIENDA?

Talvolta capita che le imprese si trovino di fronte a impreviste necessità di denaro liquido, forti insoluti nei crediti commerciali o anche solo nell’opportunità di rinegoziare le condizioni dei finanziamenti in essere. In quei momenti possono rendersi conto di non godere dell’apprezzamento che pensavano da parte dei propri banchieri. Vediamo perché.

IL RISK RATING

Esiste un primo, scontatissimo eppure non banale argomento in proposito che si chiama Internal Rating: quella valutazione del rischio di credito che le banche sono state obbligate a fare (dal momento dell’introduzione dei criteri di Basilea) circa le imprese affidate, al fine di definire quanto capitale esse devono allocare per ciascuna impresa affidata al fine di mostrare di essere in grado di sostenere il rischio complessivo di prestar loro denaro o garanzie.

È un giudizio ufficiale che tuttavia normalmente non viene comunicato all’interessato e che si basa su un sistema di parametri ritenuti utili a prevedere possibili segnali di difficoltà o di forza finanziaria.

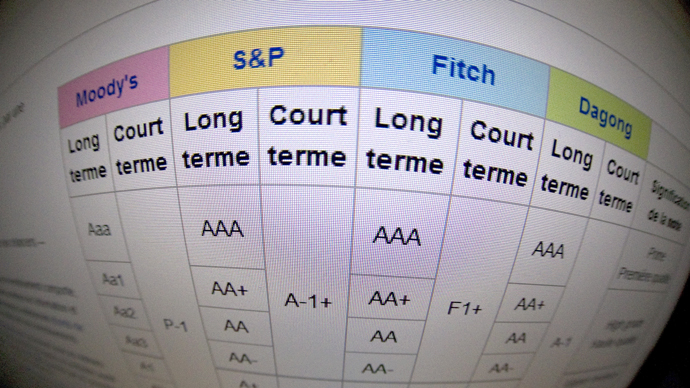

Il rating (valutazione del rischio) però, che sia definito dagli algoritmi interni alla banca che affida la piccola azienda o che sia quello pubblicato da Fitch, Moody’s o Standard & Poor per le grandi multinazionali quotate in borsa o addirittura per gli Stati sovrani, funziona più o meno sempre allo stesso modo: mette insieme una serie di elementi informativi che aiutano a definire la probabilità di solvibilità in base agli impegni assunti.

Dunque più l’impresa è indebitata e peggiore sarà il suo rating, più è redditizia , più diversifica e riduce i suoi rischi di mercato, di prodotto, di distribuzione, di fornitura o di non adeguarsi ai tempi che cambiano e migliore sarà il suo rating.

Ci sono tuttavia molte altre considerazioni e valutazioni che portano la direzione crediti di ciascuna banca a definire un adeguato livello di rischio per ciascuna impresa affidata.

LE ALTRE VALUTAZIONI RELATIVE AL RISCHIO D’IMPRESA

Sono considerazioni e valutazioni che è bene conoscere per vari motivi:

•Spesso la valutazione del rischio per la medesima impresa varia da banca a banca anche in maniera cospicua

•Spesso imprese apparentemente molto simili godono di rating decisamente diversi sulla base di fattori “soft” che però fanno la differenza (trasparenza, credibilità dei protagonisti, reputazione, livello degli investimenti, eccetera…)

•Il rischio percepito dalla banca non dipende soltanto dalle caratteristiche dell’impresa ma anche dalle condizioni dei principali contratti, dall’affidabilità del contesto e dei principali partner in affari con i quali è attiva l’impresa, come pure dalle condizioni del fido o della garanzia prestata: se ci sono elementi contrattuali che trasferiscono i rischi ad altri evidentemente anche il rating ne risente

•Molte imprese poi adottano sistemi di governance diffusa, di assicurazione dei rischi e di pianificazione esplicita degli obiettivi e di controllo di gestione che aiutano a fare frequenti verifiche dell’andamento aziendale e indirettamente mostrano una superiore capacità di gestire e limitare i rischi complessivi d’impresa, aiutando i finanziatori a dormire sonni più tranquilli.

LA COMUNICAZIONE FINANZIARIA PROATTIVA

Per gestire attivamente questi fattori discrezionali nella valutazione del rischio, alcune imprese hanno preso l’abitudine di comunicare attivamente con le proprie banche e i propri investitori. La cosa ad esempio è obbligatoria per le società quotate, che sono anche soggette ad un continuo scrutinio da parte degli analisti finanziari e dei compratori e venditori dei loro titoli quotati. L’attivazione e la continua revisione di questi sistemi di dialogo e di comunicazione ovviamente contribuisce a mantenere sotto controllo la rischiosità percepita. L’assenza di notizie preoccupa i gestori del credito.

La strada maestra per le imprese che vogliono preoccuparsene preventivamente è sicuramente un quella del dialogo con il mondo bancario, finanziario e del mercato dei capitali, oltre che della discussione sulla capacità di credito dell’impresa, da confrontare con l’analisi dei rischi che ogni impresa dovrebbe svolgere per valutare la reperibilità delle risorse che si rendano eventualmente necessarie in determinate circostanze.

Laddove tale capacità di credito possa non risultare sufficiente in relazione alla possibile esigenza che deriva dall’analisi dei rischi evidentemente l’impresa risulterebbe di fatto sotto-capitalizzata e dovrebbe attivarsi urgentemente per raggiungere un livello di capitale adeguato, oppure modificare al più presto talune caratteristiche della sua normale operatività sino a ridurre la sua rischiosità complessiva.

IL RUOLO DELL’ “INVESTOR RELATOR”

D’altra parte il concetto di capitalizzazione è da mettere strettamente in relazione con quello del valore d’impresa, a sua volta fortemente dipendente dalla redditività del capitale investito e dalla percezione della sua stabilità e durabilità nel tempo.

Per farlo le imprese che ne risultano capaci mettendo in campo tutte le loro risorse per definire un proprio piano industriale e testarne le conseguenze in termini di esigenze finanziarie, di capacità di soddisfarle, di confronto con tutte le variabili della “matrice di Michael Porter” (fornitori, clienti, concorrenti e produttori di succedanei) nonché di creazione di valore.

Le imprese quotate in borsa hanno al riguardo l’obbligo di nominare un “investor relator” che normalmente dialoga con gli analisti finanziari delle case di investimento ma che, ovviamente, laddove l’impresa abbia anche relazioni con il sistema bancario, si muoverà in stretto coordinamento con la direzione finanziaria nel cercare di far percepire ai propri interlocutori :

•La capacità dell’impresa di pianificare correttamente il proprio futuro

•L’autorevolezza che può mettere in campo nel farlo

•La trasparenza della propria situazione generale

•La capacità di riuscire a raggiungere gli obiettivi che si è posta in passato

•La sostenibilità del proprio modello di business

•La sua capacità di generare valore nel tempo per remunerare i capitali in essa investiti

•La coerenza dell’impresa tra la sua strategia e la sua struttura.

Mano mano che il mercato dei capitali diventerà tutt’uno con quello del credito questi concetti risulteranno più importanti, così come al crescere delle dimensioni dell’impresa essi divengono più concreti.

Per questo motivo anche le imprese giovani, di piccole dimensioni o di nicchia dovrebbero comunque porsi queste domande e definire degli obiettivi e dei responsabili ben precisi per trovarne le risposte.

Prima che la necessità di risorse finanziarie risulti urgente e, di conseguenza perciò, difficilmente soddisfacibile.

Stefano di Tommaso