PER FCA È INIZIATO IL CONTO ALLA ROVESCIA?

Da un anno a questa parte la quotazione delle azioni di FCA è cresciuta di oltre il 100%, ben più dell’indice Standard&Poor 500 che nello stesso periodo ha guadagnato poco oltre l’11%. Una corsa veramente sorprendente, se pensiamo ai già elevatissimi livelli di partenza dei mercati azionari un anno fa.

La notizia dell’apprezzamento da parte del mercato per un’azienda che è ancora un po’ italiana è molto positiva, tanto per i detentori del titolo quanto per entrambe le Borse Valori dove è quotato: Wall Street e Milano ma, ovviamente la domanda sulla bocca di tutti è stata: “che succede?”

Apparentemente la risposta ai continui rialzi della valutazione che il mercato esprime sembra essere arrivata con la notizia che il gruppo cinese “Grande Muraglia” (Great Wall) conferma di esserne interessato all’acquisizione, sebbene invece FCA smentisca. Poco dopo è arrivata anche la smentita dai cinesi: interesse all’acquisto si ma sino ad oggi nessun approccio concreto a FCA.

Quindi né questa notizia né quella dell’ottimo andamento aziendale di FCA bastano a giustificare la sua generosa sovraperformance in borsa, tantomeno se teniamo conto del fatto che la capitalizzazione di borsa (in Cina) di Great Wall è di circa 18 miliardi di Dollari, cioè poco superiore a quella di FCA (circa $16,5 miliardi). Great Wall ha inoltre una posizione di cassa appena positiva (pari a meno di mezzo miliardo di Dollari) dunque se volesse davvero procedere all’acquisto di FCA essa dovrebbe prima assicurarsi la disponibilità di cassa di non meno di una decina di miliardi di Dollari, che oggi non ha.

Infine sono in molti a prevedere dei probabili ostacoli alla possibilità che le autorità americane permettano a un gruppo cinese di acquisire il controllo di uno dei tre colossi automobilistici nazionali, sebbene tecnicamente sia controllato dall’estero.

Per questi motivi l’acquisizione di FCA da parte di Great Wall non è così probabile

Ma se è relativamente improbabile che la concorrente cinese possa effettivamente riuscire a completare l’acquisizione, negoziare un prezzo vantaggioso e riuscire a procurarsi le risorse finanziarie per farlo, allora quali altri scenari si aprono per giustificare una così forte corsa al rialzo del titolo FCA? Per cercare di fare luce sulla vicenda va doverosamente ripercorsa la sua storia recente a partire da alcuni fatti importanti che la contraddistinguono:

– l’essere oggi un’impresa automobilista che, grazie al salvataggio e all’integrazione della vecchia Chrysler avvenuta pochi anni fa sotto la presidenza di Obama, può oggi vantare una fortissima presenza in America (è uno dei tre gruppi principali insieme a Ford e General Motors);

– l’appartenere ad un gruppo di azionisti che fa capo alla famiglia Agnelli-Elkan che ha chiaramente mostrato segni di disinteresse alla prosecuzione della permanenza nel controllo della stessa;

– l’avere in corso un processo di ricambio al vertice aziendale (oggi inconfutabilmente rappresentato dal solo Marchionne), che risulta tutt’altro che concluso e che richiede tempi lunghi;

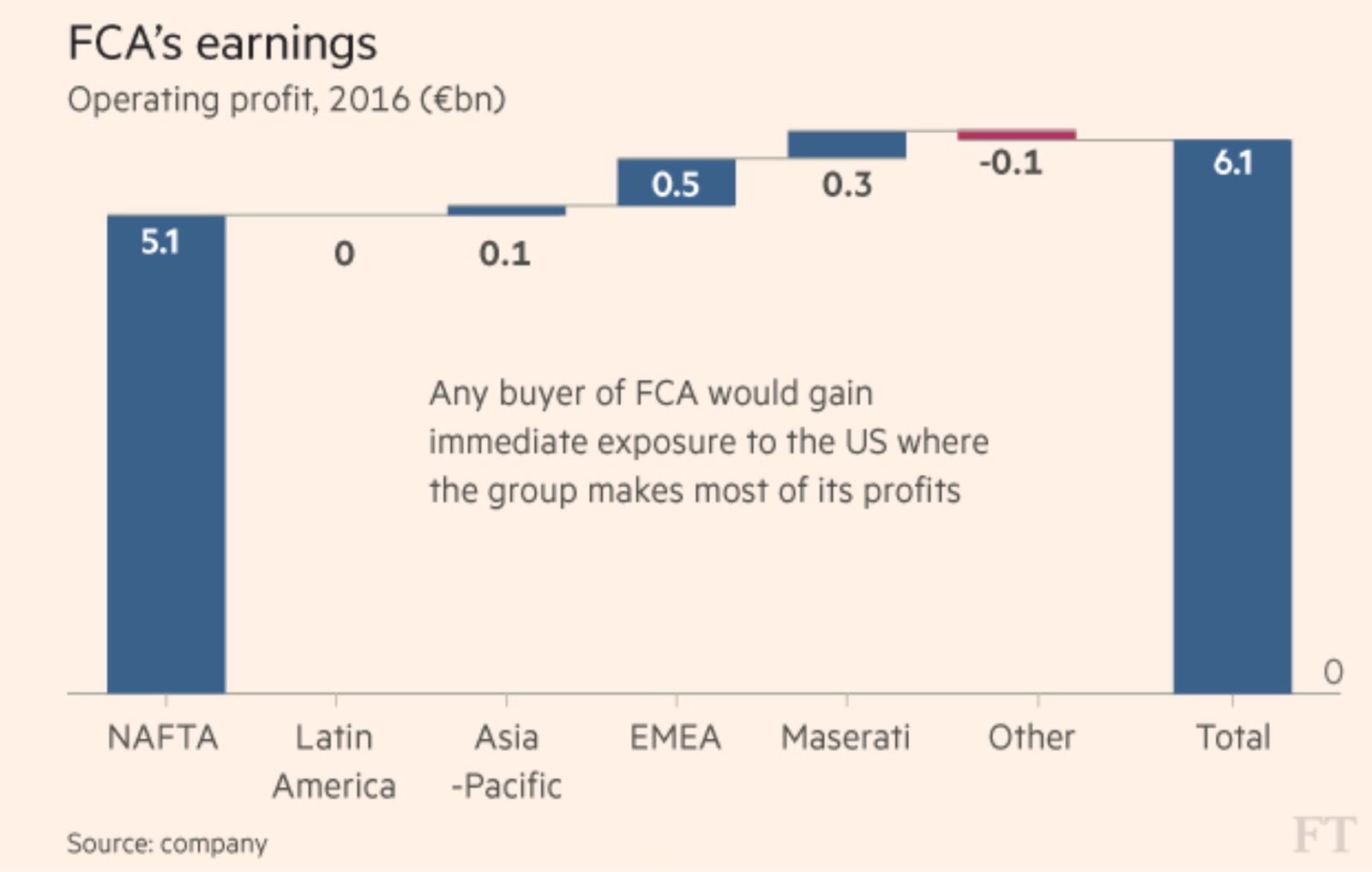

– l’avere in pancia numerosi “pezzi da novanta”: a partire dalla proprietà della Magneti Marelli e quella dello storico marchio “Jeep” che alcuni analisti stimano valere da solo buona parte della capitalizzazione di borsa complessiva del gruppo. FCA controlla anche i marchi Chrysler, Fiat Lancia, Alfa Romeo, Maserati, Dodge Ram eccetera;

– il mantenere un forte collegamento con Ferrari, che da sola capitalizza in borsa più della FCA (ben 22 miliardi) e che rimane controllata da Exor, finanziaria della stessa famiglia Agnelli-Elkann e presieduta dallo stesso Marchionne;

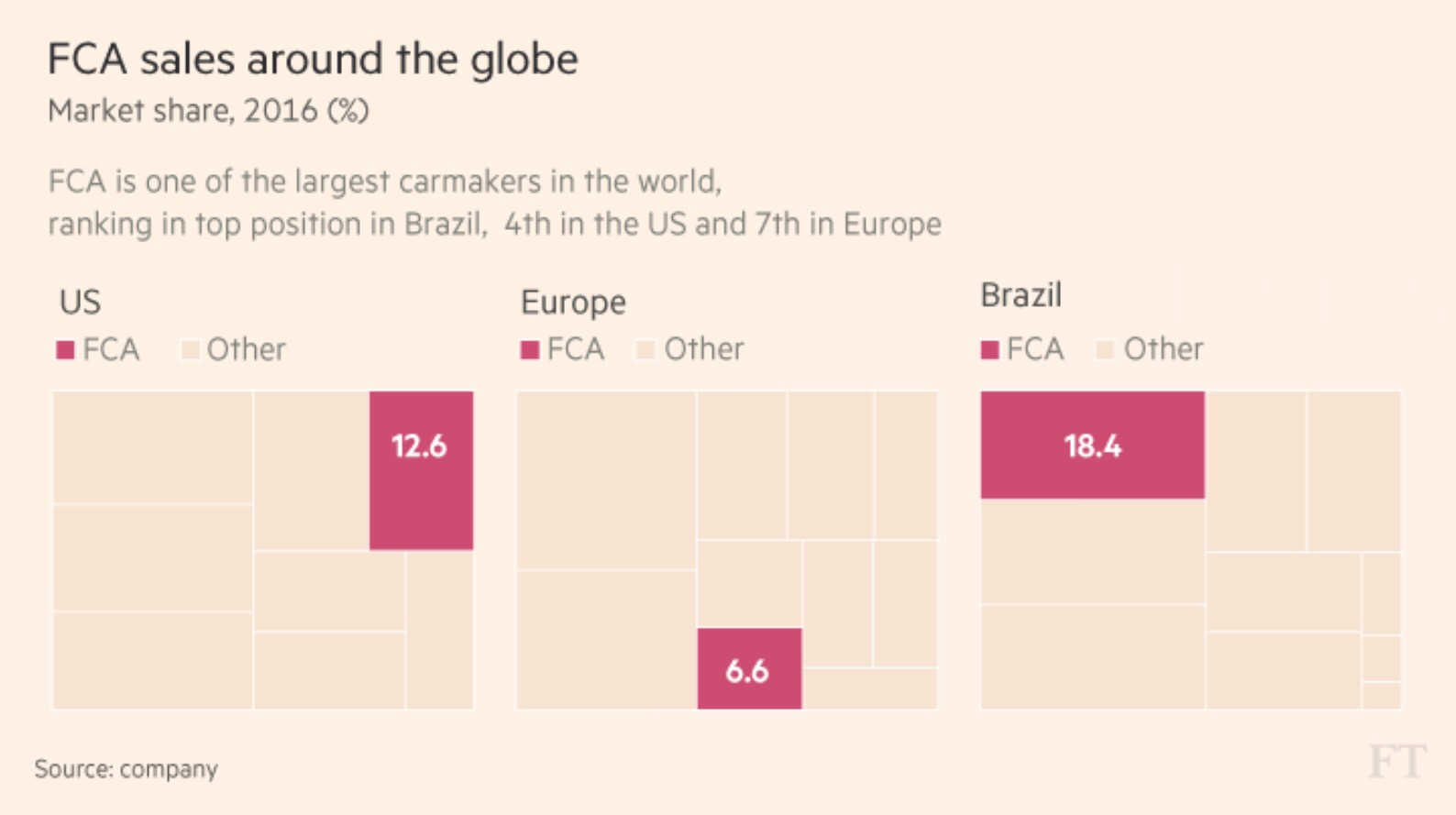

– il fatto che FCA non venda praticamente nulla in Asia, il mercato di sbocco considerato di gran lunga più promettente per il settore auto, tanto per il divario da colmare con il resto del mondo quanto a numero di veicoli per abitante, quanto per la forte dinamica demografica. Questo rende FCA la preda perfetta per un acquirente asiatico.

Dunque possiamo tranquillamente affermare che la crescita del valore del titolo in Borsa da un lato è ampiamente giustificata da una precedente sottovalutazione e dall’altro si può ben comprendere come mai sia rimasta compressa fino a poco tempo fa: una doppia transizione in corso -tanto manageriale quanto dell’azionariato di controllo – non lascia mai tranquilli gli azionisti di minoranza !

Ma torniamo alla domanda delle domande: perché il titolo corre tanto in borsa?

Innanzitutto riprendiamo il tema della valutazione in forma analitica: quanto valgono i singoli pezzi che compongono la galassia FCA? La risposta, se togliamo il valore presumibile della partecipazione in Magneti Marelli (€3 miliardi) e quello del marchio Jeep (stimata in circa €17 miliardi per analogia con le altre case automobilistiche) l’attuale capitalizzazione di borsa (€16,5 miliardi) porterebbe il valore dei restanti marchi (Chrysler, Fiat, Alfa Romeo, Maserati, Ram eccetera) anche al netto degli €4 miliardi di debiti, in territorio negativo. La sola divisione Maserati-Alfa Romeo potrebbe valere 10 miliardi di Euro!

È evidente perciò che l’attuale capitalizzazione di borsa non esprime tutto il potenziale che salterebbe fuori da un eventuale break-up (spezzatino) del gruppo (appunto almeno una decina di miliardi di euro in più di quanto esprimano oggi le borse) e che questo è anche il vero motivo per il quale con ogni probabilità con Great Wall non c’è partita.

Il ruolo di Sergio Marchionne

Ma soprattutto è evidente che a Marchionne -il quale con la programmazione obbligata della sua successione ha avuto dagli azionisti di controllo di fatto il compito di disporre al meglio della loro partecipazione in FCA- sta riuscendo il gioco di portarla gradualmente alla sua corretta valorizzazione, rendendola contendibile non soltanto nel suo complesso ma anche a “pezzetti”, cosa che peraltro faciliterebbe la soddisfazione degli appetiti degli operatori asiatici (gli unici veri acquirenti sul mercato), i quali altrimenti rischiano di trovarsi la strada politicamente bloccata ad acquisire intere aziende che risultino in un modo o nell’altro americane.

Il prossimo passaggio del complicato risiko cui gioca Marchionne è quindi l’indiretta sollecitazione di altri possibili interessi, magari solo per alcune singole tessere del puzzle FCA (Jeep o Maserati, per esempio), ma gli analisti più avveduti sono convinti che la fine dei giochi l’operazione che prenderà forma non consisterà in uno spezzatino, bensì nella possibile fusione di FCA intera con uno dei grandi concorrenti che fino a ieri hanno storto il naso ad un’aggregazione (GM, FORD, TOYOTA, TATA, PSA ecc…) e che oggi, di fronte all’evidenza di alternative credibili per FCA, non potranno più rimandare una decisione al riguardo.

Una soluzione che risulterebbe molto più psichedelica di quelle oggi circolano sul mercato, e sicuramente la più interessante per un uomo tanto ambizioso quanto machiavellico come lui!

Stefano di Tommaso