L’EFFETTO “AMAZON” SULLA CRESCITA E SUI CONSUMI GLOBALI

Una delle obiezioni più frequenti mosse dagli scettici nel rifiutare di voler prendere atto di un nuovo ciclo economico espansivo risulta essere proprio la debolezza dell’inflazione riscontrata nelle ultime statistiche.

Se ci fosse davvero una crescita economica -essi notano- allora la spesa per consumi crescerebbe ben di più di quanto viene riscontrato di recente dai principali istituti di statistica, così come -per effetto di quest’ultima- si innescherebbe una dinamica non solo di maggiore occupazione, ma anche di incrementi salariali che sfocerebbe in una risalita dell’inflazione. Invece l’inflazione cresce poco o nulla e gli scettici obiettano che dunque manca la prova di una ripresa economica effettiva.

NEL 2017 LA CRESCITA ECONOMICA GLOBALE DOVREBBE RAGGIUNGERE IL 4% MA LE STATISTICHE REGISTRANO UNA DINAMICA PIÙ LIMITATA DEI PREZZI AL CONSUMO

Con diverse gradazioni di intensità la questione dell’apparente scarsità di domanda di beni e servizi si pone un po’ dappertutto nel mondo, a partire dai Paesi “OCSE” (i più ricchi), e tra questi a partire dagli Stati Uniti d’America, ove l’espansione del P.I.L. prosegue al ritmo più o meno costante del 2% annuo (ma è vecchia di otto/nove anni e perciò sono in molti a presagire un’imminente inversione del ciclo) per proseguire poi con i Paesi dell’Asia continentale, dove la crescita è ben più impetuosa (intorno al 6%) e dal Giappone, che finalmente sembra aver registrato nell’ultimo trimestre (il secondo del 2017) una crescita su base annua dell’ordine del 4%, in linea con la media globale che dovremmo registrare a fine anno (il miglior risultato da anni).

L’Europa invece quest’anno a mala pena dovrebbe toccare l’1,9%, pur registrando la sua crescita del prodotto interno lordo più elevata dai tempi della crisi del 2008 e solo se tutto dovesse andare nel migliore dei modi e l’innalzamento del cambio non rovinerà troppo la festa alle imprese esportatrici. In tutte queste regioni del mondo però la crescita del prodotto interno lordo è più elevata di quella della spesa per consumi. La spiegazione ovvia che se ne potrebbe dare è che la domanda di beni e servizi resta debole, nonostante la ripresa, ma se proviamo ad approfondire, emergono altre dinamiche, ben più complesse!

LA DIFFUSIONE DEL COMMERCIO ELETTRONICO LIMITA L’INFLAZIONE

La diffusione di internet e delle vendite online ha infatti una forza deflativa sui prezzi che resta ancora da misurare con precisione. Ma la riduzione dei prezzi (che si contrappone e annulla l’effetto della crescita dei prezzi dovuta alla maggior domanda di beni e servizi) imputabile alle vendite online (il cosiddetto “Effetto Amazon”) contribuisce solo per una parte alla creazione fenomeno di limitata inflazione cui assistiamo.

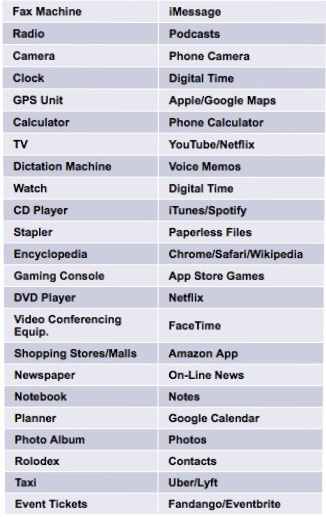

L’utilizzo di applicazioni per il telefono cellulare che “in virtualità” sostituiscono beni e servizi (buona parte dei quali è gratuito perché sono sostenuti da ecosistemi di “sharing economy”) è vastissimo e pieno di implicazioni pratiche. Eccone ad esempio un piccolo elenco comparativo (a sx gli strumenti precedentemente utilizzati e a dx quello che si può fare con uno smartphone):

LA DIGITALIZZAZIONE, LA SHARING ECONOMY E LE NUOVE TECNOLOGIE CONTRIBUISCONO AL CONTENIMENTO DEI PREZZI E ALLA DIFFICOLTÀ DI RILEVARE LA VERA CRESCITA DEI CONSUMI

Per non parlare della miriade di servizi offerti tramite la digitalizzazione dell’economia : dalla diffusione del “car sharing” al successo mondiale dell’affitto breve delle unità abitative legato alle catene di Bed&Breakfast e all’esplosione della catena AIRBNB, dei servizi finanziari che vengono forniti con la consulenza computerizzata, per non parlare di tutti i sistemi innovativi di risparmio energetico, dell’aumento della disponibilità globale di pezzi di ricambio e di strumenti tecnici a buon mercato venduti o affittati online, della diminuzione del numero di viaggi aziendali dovuta ai sistemi di videoconferenza, eccetera…

La stessa disponibilità dell’accesso alla rete è migliorata ed è divenuta più economica, dal momento che i costi di connessione tramite cellulari “intelligenti” sono crollati, e con essi è lievitato il consumo di servizi tramite accesso mobile.

L’offerta di beni e servizi è inoltre anch’essa in crescita, a causa della costante espansione della capacità produttiva per i beni a minor valore aggiunto nell’intero sud-est asiatico. Cosa che contribuisce a limitare la pressione inflattiva nonostante la vivacità della domanda, che scaturisce tanto dalla crescita globale quanto dalla dinamica demografica dei Paesi Emergenti.

Morale: non possiamo non tenere conto dei fenomeni economici collegati al concetto di digitalizzazione dell’economia globale nel chiederci per quale motivo l’inflazione non corre altrettanto quanto gli utili aziendali e quanto la crescita del Prodotto Interno Lordo. La corretta interpretazione dei fenomeni economici che discendono da essa sarà probabilmente oggetto di studio ancora per molti anni.

Quando però ci chiediamo perché il mercato mobiliare corra ancora nonostante tutti i segnali di attenzione che da oramai molti mesi gli analisti rilevano, ecco che dobbiamo guardare anche all’altro lato della medaglia: quello che esprime una crescita dell’economia globale, ancora solo parzialmente rilevata dai sistemi statistici di misurazione delle attività economiche basate sulla rete!

Stefano di Tommaso