LA CHIMERA DELLA CRESCITA ITALIANA

Quando nel corso di una trasmissione televisiva Paolo Gentiloni ha deciso di attribuirsi qualche merito relativamente ai risultati economici dell’Italia nel periodo del suo governo mi sono posto una domanda: ma davvero la ripresa economica italiana in corso dipende dall’incisiva azione di questo governo? Per dimostrare che non è così, proverò a rispondere a questa domanda con qualche numero.

A un primo sguardo sembrerebbe di sì: a Luglio la crescita del Prodotto Interno Lordo nel 2017 era proiettata all’1,3-1,4% (la prima cifra è una stima del Fondo Monetario Internazionale, la seconda della Banca d’Italia), la disoccupazione è scesa all’11% (ma è sempre troppo alta, e poi è la trilussiana “media del pollo” tra quella del sud e quella del nord), e persino le vendite al dettaglio sono cresciute dello 0,6% a Giugno scorso, mentre l’inflazione rimane vicina allo zero (0,1%).

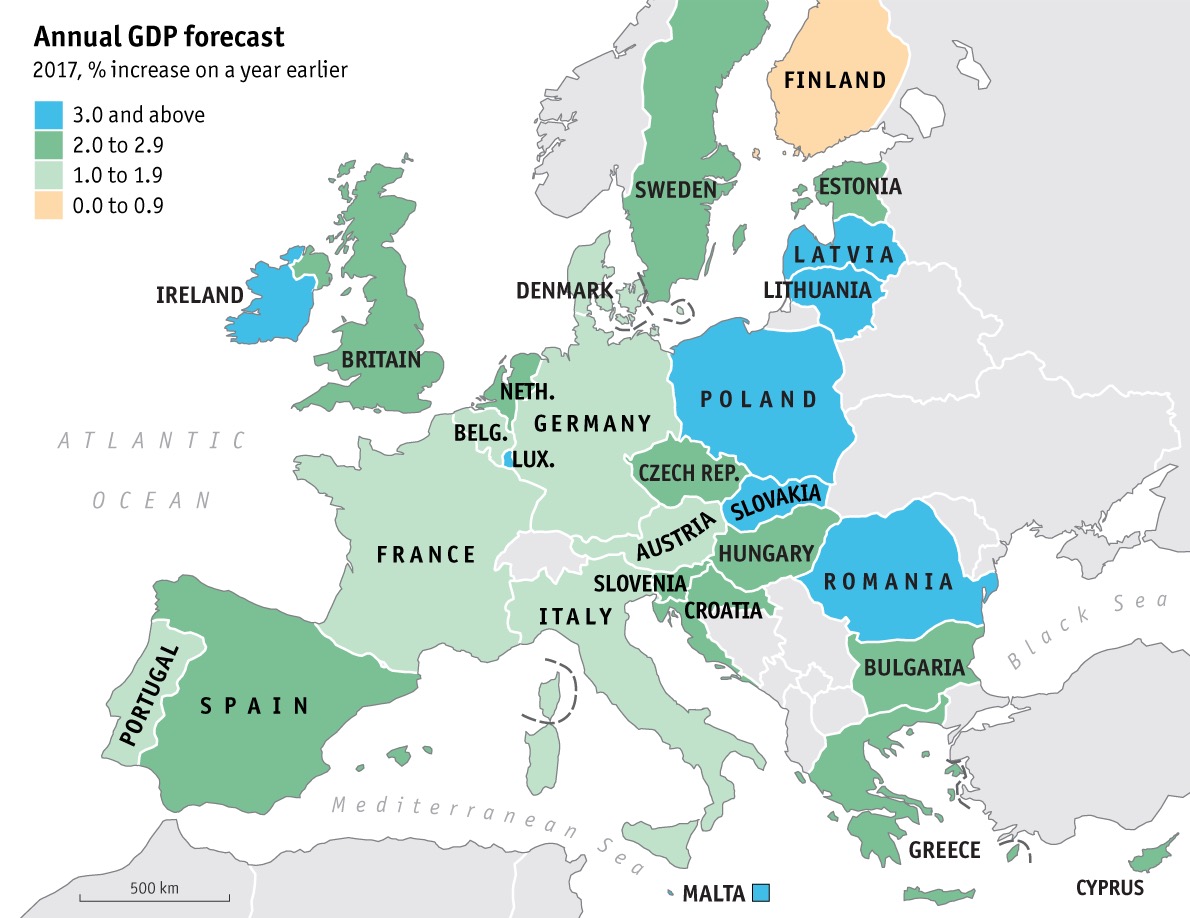

Ma poi dobbiamo ricordarci delle politiche monetarie accomodanti della Banca Centrale Europea e, se paragoniamo la nostra situazione con quella del resto d’Europa il quadro cambia completamente. E ci rendiamo conto dell’essere ancora una volta il fanalino di coda della locomotiva della ripresa economica: la crescita media prevista per il 2017 nel resto dell’Eurozona è quasi del 2% mentre la disoccupazione europea in media è scesa al 7,7% (Italia inclusa).

Per essere onesti fino in fondo bisogna ammettere che la produzione industriale italiana è cresciuta da inizio anno al ritmo del 5,3%, ben al di sopra dunque della media europea, molta parte della quale è però dovuta alle esportazioni e alla crescita del settore automotive la cui stagione dorata sta oggi per concludersi.

Questo è anche il limite del discorso di Gentiloni: quanto i risultati economici del Paese sono dipesi dalle politiche del governo e quanto invece dall’impetuosa crescita dell’economia mondiale (le stime per il 2017 parlano di un tasso tendenziale del 4%) e dalla svalutazione dell’Euro nel primo trimestre (che invece nell’ultimo periodo si è notevolmente apprezzato?). Poco, probabilmente, visto che con una così forte risalita della produzione industriale (probabilmente collegata all’impennata delle esportazioni) è presumibile che tutti gli altri indicatori economici siano rimasti al suo traino.

Il problema della rivalutazione della divisa unica dipende peraltro dalla stessa radice della crescita economica: le esportazioni dell’Eurozona già a Maggio avevano creato un surplus commerciale di 22 miliardi di euro, provocando un apprezzamento del cambio che oggi (nonostante i venti di guerra nel sud-est asiatico) resta orientato al superamento della barriera psicologica dell’1,20 contro dollaro. Quella è anche la soglia di dolore oltre la quale chi esporta negli Stati Uniti e in generale nel resto del mondo inizia a fare fatica e teme impatti significativi sui propri ricavi e margini.

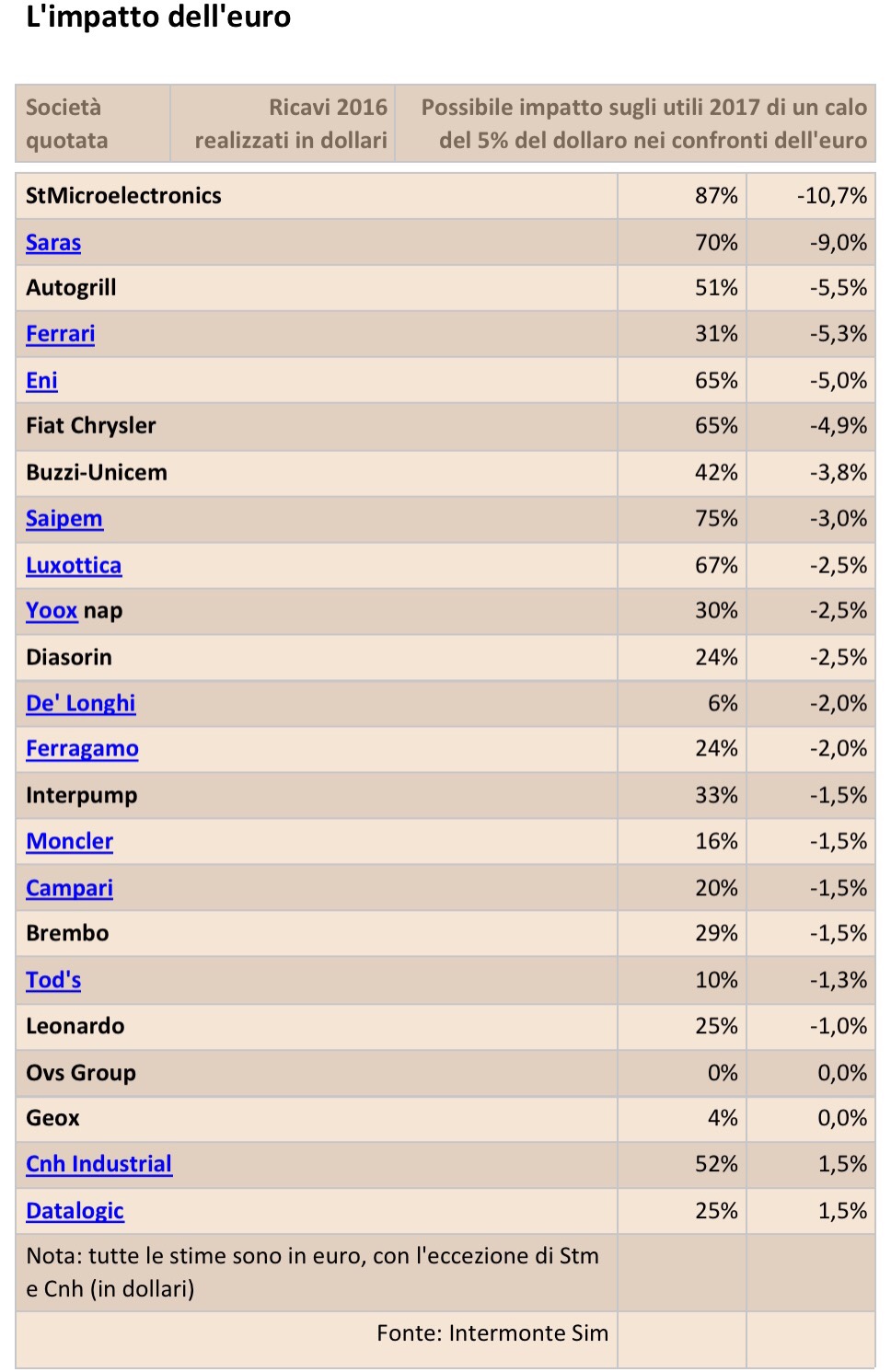

La domanda che ne consegue è: come impatterà la rivalutazione della divisa unica sui conti delle imprese italiane? Se lo è chiesto Intermonte SIM che ha pubblicato uno studio riportato dal Sole24Ore:

Come si può vedere, pur avendo in generale un impatto negativo, molto dipende dalla percentuale di esportazioni in dollari, oltre che dalla percentuale dei costi che vengono sostenuti in quella valuta. Altro fattore critico è la competitività delle nostre esportazioni: più alto è il valore aggiunto e maggiore è la capacità di difendersi dalla rivalutazione della propria valuta. Va da sé che anche in questo l’Italia non brilla: laddove non si tratti di lusso, design e meccanica di precisione, le imprese italiane rischiano di essere esposte più di quelle del nord Europa alle oscillazioni dell’Euro, così come l’intera economia nazionale.

Già le previsioni economiche per l’intero vecchio continente erano meno positive per il 2018 ma oggi, con la minor competitività delle imprese italiane rispetto alle consorelle europee, c’è il rischio che da noi l’effetto del buon andamento delle esportazioni divenga nullo in anticipo, rimangiandosi nella seconda parte dell’anno parte dei progressi realizzati sul fronte macroeconomico, esattamente come è avvenuto nel 2016.

Se questo governo volesse davvero segnare la differenza con quelli che lo hanno preceduto (Renzi compreso) dovrebbe dare segnali forti di cambiamento nella riduzione della tassazione delle attività produttive, nell’eliminazione dell’IRAP (una iniqua tassa sul lavoro) e nello snellimento della burocrazia che frena la nascita di nuove iniziative. E se proprio volesse esagerare potrebbe cercare di spianare la strada a quelle opere infrastrutturali che più di tutte provocherebbero un forte stimolo alla crescita economica. Basterebbe solo iniziarne il processo per innestare un circuito virtuoso che, alla lunga, amplierebbe la base occupazionale e renderebbe più allettante per l’industria il fare ritorno in Italia.

È chiaro però che -al di là del fatto che ci vorrebbe una strenua volontà politica- le risorse per realizzare tutto ciò non possono provenire né da nuovo debito e neppure dall’incremento della tassazione (che oramai è chiarissimo provocherebbe solo nuove fughe di concittadini all’estero e una immediata riduzione del gettito complessivo). Perciò quelle risorse possono solo arrivare dalla sottrazione ad altri capitoli di spesa, come quella per i migranti, quella per le maxi-pensioni e per le rendite vitalizie legate alle alte cariche dello Stato (che incidono moltissimo sul disavanzo dell’INPS) e quella per tutte le inutili spese clientelari della politica italiana.

Ma nulla di tutto ciò sembra davvero realizzabile, mentre dovremmo ricordare che la spesa pubblica italiana, in assenza di significative sterzate, è invece votata a una crescita tanto certa quanto insostenibile con poco più dell’1% di avanzamento del prodotto interno lordo. Come dimostrato dall’ultimo DPEF 2016 i cui numeri non sono mai cambiati. Perciò quando Gentiloni ci racconta quelle storielle e poi aspetta solo il momento buono per rialzare l’aliquota IVA, ricordiamoci che la crescita economica italiana in questa situazione resta solo una chimera che, per chi non lo rammentasse, è un leggendario mostro mitologico dalla fiera testa di leone e la viscida coda di serpente!

Stefano di Tommaso