Le borse rispecchiano aspettative positive, nonostante tutto

Le borse rimangono ben impostate perchè rispecchiano aspettative positive per l’economia reale

Fino a qualche giorno fa con l’indice Dow Jones che sfondava la soglia psicologica dei 20.000 punti, il mondo intero guardava i listini azionari con timore e ammirazione , mentre un ringalluzzito Donald Trump (non che abbia mai smesso di esserlo) teneva fede alle proprie promesse elettorali scatenando proteste e scompiglio nelle piazze come tra gli operatori economici.

A seguito di quelle proteste anche i listini hanno vacillato, ma lo scompiglio non sembra destinato a durare a lungo.

Sino alla fine di Gennaio, nell’attendersi una forte crescita economica gli operatori di mercato non si erano domandati quanto fosse socialmente accettabile ciò che Trump stava decidendo (oppure se lo ha fatto si è espresso a favore e poi è apparso tentennare) ma avevano apprezzato la determinazione dimostrata nel dare a tempo di record sostanza alle iniziative annunciate.

Molti di loro si sono poi parzialmente ricreduti sulla razionalità e lungimiranza del Presidente nelle ultime sedute.

Ovviamente il timore più diffuso riguarda i livelli stratosferici delle valutazioni aziendali, mai così alte dalla crisi del 1929, con la conseguente preoccupazione che la bolla speculativa che le sostiene potrebbe sgonfiarsi in qualsiasi istante, per un numero elevato di motivazioni, prima fra tutte l’eventuale innalzamento oltre il previsto dei tassi di interesse.

Ma la FED per ora resta alla finestra e sembra rispettare un programma di marcia di piccoli rialzi che i mercati dovrebbero aver scontato oramai da tempo. Dunque è difficile prevedere crolli motivati dai rialzi dei tassi, anzi: la discesa dei corsi dei bond che deriva da quei rialzi è nuova benzina per i motori delle borse!

Proviamo allora a osservare innanzitutto quali iniziative governative potrebbero incidere sulla situazione economica americana.

Sul fronte positivo troviamo:

- minor tassazione sui profitti derivanti dai capitali investiti: non soltanto determina l’attesa di migliori profitti netti, ma stimola gli investimenti e addirittura attrae all’economia reale nuovi capitali, dall’interno del continente americano come dall’esterno, moltiplicandone gli effetti;

- riduzione dell’aspettativa di un maggior deficit di bilancio del governo a stelle e strisce, grazie alla contemporanea revisione che Trump sta portando avanti in tutti i capitoli di spesa per eliminare le inefficiente e liberare risorse per le sue iniziative;

- maggior concretezza delle prospettive di fare seguito alle promesse elettorali di avviare importanti investimenti infrastrutturali, per accompagnare con un contesto generale in miglioramento l’invito pressante rivolto alle imprese americane a rimpatriare le iniziative e i profitti che in precedenza erano destinati a rimanere fuori dei confini .

Su quello negativo negli ultimi tempi si sono aggiunti:

- spavento per la possibilità che i calcoli politici del Presidente non coincidano con quelli sulla salute generale dell’economia (in particolare a proposito di immigrazione e tasse doganali);

- possibile avvio di una spirale di protezionismo per le importazioni americane che potrebbe innescare analoghe iniziative al di là dei due oceani;

- progressiva riduzione della liquidità sui mercati dovuta al “tapering” (riduzione dell’intervento sui mercati) da parte delle Banche Centrali di tutto il mondo, i cui bilanci da inizio 2017 sono in restrizione nel loro complesso per la prima volta dal 2009: cosa che evidentemente può contribuire a far calare le quotazioni borsistiche;

- probabili rialzi dei tassi di interesse che riducono la propensione agli investimenti e rischiano di far salire ancor di più il cambio del Dollaro, con possibili conseguenze immediate sui mercati finanziari e successive conseguenze anche sull’economia reale.

Non esistono però soltanto le aspettative di mercato e quelle degli operatori industriali che orientano le loro scelte sugli investimenti. Esistono anche molti indicatori economici che misurano l’andamento economico e contribuiscono a rendere particolarmente ottimisti gli economisti di questi tempi. E ciò accade non solo in America.

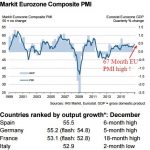

Si legga ad esempio nel grafico qui riportato l’andamento dei prezzi al dettaglio raffrontato con quello del Prodotto Interno Lordo di ciascun Paese: se escludiamo l’Italia (che potrebbe essere storicamente indietro rispetto agli altri nel suo ciclo economico, come potrebbe avere risentito della crisi del sistema bancario e dell’accesso di spesa pubblica) l’Eurozona registra un andamento positivo che lascia sperare in una ulteriore accelerazione.

In U.S.A., dove tutto avviene con un po’ di anticipo, le aspettative di un solido progresso arrivano soprattutto dai risultati attesi per le piccole e medie imprese, che nei primi anni della ripresa dopo la crisi non avevano beneficiato come quelle più grandi e più internazionalizzate. L’indice di fiducia delle piccole imprese americane ha registrato in poche settimane un picco quasi unico negli ultimi trent’anni.

Sono molti perciò gli economisti che iniziano a ritenere plausibile che l’economia americana possa passare ad una nuova fase di espansione senza dover necessariamente attraversare prima un periodo di recessione perché dal punto di vista strettamente industriale si è giunti al momento attuale di ottimismo nonostante un livello minimo di scorte fisiche dei magazzini e un arretrato di investimenti da fare presto.

Trump può spaventare una vasta platea di oppositori e conservatori (quelli “vecchio stampo” dal momento che le parti sembrano essersi invertite con i democratici), ma è indubbio che il corso che ha inaugurato stimola negli operatori economici più entusiasmi di quanto i commentatori pubblici siano effettivamente disposti ad ammettere!

E ancora una volta dopo molti anni in cui non accadeva più, il resto del mondo (con l’Europa in testa) spera in una ulteriore ripresa trainata dalla locomotiva americana, nonostante i timori di danni all’economia che potrebbero derivare dal protezionismo!

Stefano di Tommaso