IL BASTONE DELLA FEDERAL RESERVE COLPISCE ANCHE L’ITALIA

In un mondo che si polarizza a favore delle maggiori piazze finanziarie internazionali la manovra di rialzo dei tassi da parte della banca centrale americana rischia di gettare alle ortiche la ripresa che ancora doveva portare i suoi frutti nel resto del mondo, rischiando di fare danni anche ai Paesi più ricchi.

Sui mercati finanziari, accanto all’elenco dei Paesi cosiddetti “più industrializzati” (per inciso spesso assimilati ai fondatori dell’ O.C.S.E. : l’organizzazione per la cooperazione e lo sviluppo economico, tra i quali oltre a U.S.A. Canada, Giappone e U.K. vi sono altri membri dell’Unione Europea) esiste una definizione -quella dei “Paesi Emergenti”- il cui significato pratico continua a cambiare nel tempo, conseguentemente al modificarsi dello scenario globale.

In passato (fino agli anni ‘80) rientravano in questa categoria i numerosissimi cosiddetti “Paesi In Via Di Sviluppo” : tutti quelli che non avevano ancora abbracciato il modello americano di ’industrializzazione e di società dei consumi, o che si avviavano a farlo e che tipicamente erano fermi all’estrazione e -in qualche caso- alla prima lavorazione delle materie prime, se non addirittura alla sola agricoltura.

Poi iniziarono a circolare delle ulteriori suddivisioni per circoscrivere la galassia delle economie a limitato livello di industrializzazione, con altre definizioni quali i Brics (Brasile, Russia, India, Cina, Sud Africa) per indicare quelle economie che non partivano affatto da zero e che, per abbondanza di risorse naturali o per crescita demografica, avevano più mezzi e sembravano correre più degli altri, sino ad arrivare ai P.I.I.G.S. (acronimo che suona come maialini) per indicare i membri più deboli dell’Unione Europea : Portogallo Irlanda, ITALIA, Grecia e Spagna.

NIENTE PIÙ DISTINZIONI TRA LE ECONOMIE PIÙ DEBOLI

Da qualche anno (e più precisamente dall’epoca della grande crisi finanziaria del 2008-2009), con l’avvento dei Quantitative Easings (facilitazioni monetarie consistenti negli acquisti di titoli per immettere liquidità e abbassare i tassi di interesse) da parte delle banche centrali delle principali economie globali, la distinzione sembra tornata ad essere quasi solo una: da una parte i pochi Paesi che sembrano disporre di monete forti (e che per questo hanno potuto permettersi di lanciare il Q.E.) e dall’altra tutte le altre economie, molte delle quali, in un primo momento, hanno peraltro beneficiato dell’incremento della liquidità globale, avviandosi a crescere in maniera sincronizzata con il primo gruppo.

Il mondo ha vissuto così un periodo di crescita economica diffusa, di ripresa cospicua degli investimenti e, anche a causa del concomitante ribasso del prezzo del denaro e dell’energia, nonché di una quasi inspiegabile assenza dell’inflazione (che ancora oggi permane, con poche eccezioni, nonostante il prezzo di petrolio e gas siano risalti non poco e i tassi siano in risalita anch’essi).

LA FINE DELLA “GOLDILOCKS ECONOMY”

Così negli ultimi due anni le borse hanno preso atto dell’eccezionale liquidità in circolazione e sono cresciute conseguentemente, anche perché i profitti delle grandi multinazionali quotate a Wall Street hanno iniziato a decollare, grazie alla ripresa del commercio internazionale. Le altre borse sono anch’esse cresciute, principalmente a motivo della ricerca di diversificazione dei grandi investitori, che hanno sempre privilegiato tuttavia Wall Street.

Qualcuno ha paragonato lo scenario globale che ne derivava al mondo incantato della bambola “Riccioli d’Oro” (Goldilocks), le cui preferenze si situano sempre nel mezzo (né troppo e né poco) in qualsiasi direzione e misurazione, arrivando a chiamarlo “Glodilocks’ Economy”. Tale scenario tuttavia non è durato a lungo, non ha quindi permesso al mondo intero di ridurre il grado di indebitamento complessivo (asceso alle stelle con l’ultima crisi finanziaria globale) e da esso sembra ex-post aver tratto rinnovato vigore soltanto l’egemonia americana sul resto del mondo. Vediamo il perché.

Il breve excursus sino qui tracciato ci porta al 2018, il cui primo scorcio sembra segnato invece dall’avvio di un processo quasi inverso rispetto all’ultimo descritto, e ove l’evento che sembra aver determinato tutto il resto appare l’inversione dell’orientamento delle banche centrali, a partire dalla Federal Reserve Bank of America (FED), che ha iniziato per prima gli “stimoli monetari” e adesso, già da un anno e mezzo, ha avviato invece una politica di graduale rialzo dei tassi di interesse e di rivendita dei titoli che ha in pancia.

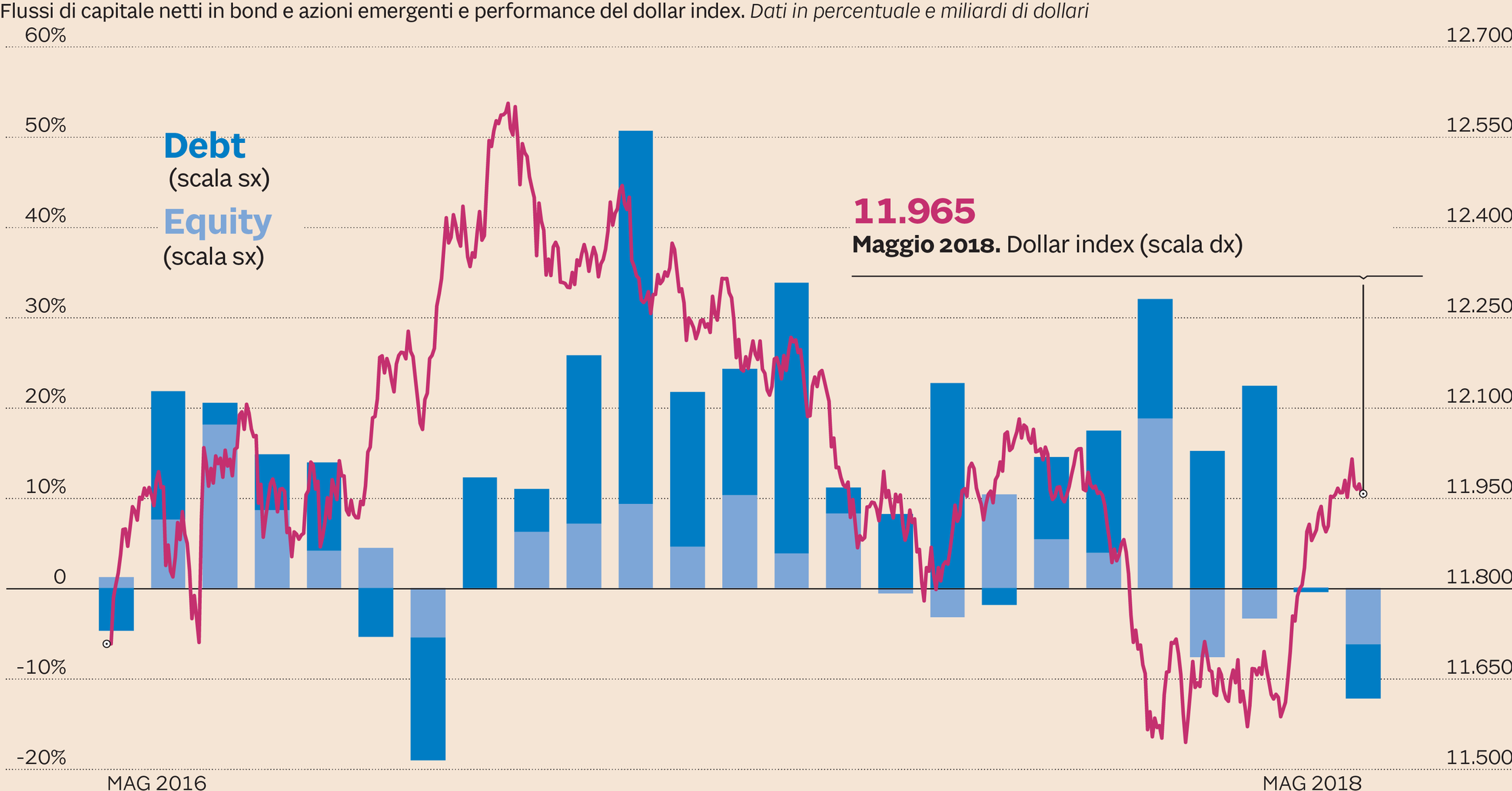

Le aspettative di riduzione della liquidità disponibile hanno spinto gli investitori a ritirarsi dai “Paesi Emergenti” (ivi compresi praticamente tutti quelli che non hanno un grande centro finanziario internazionale), e a concentrare la loro liquidità sulle divise valutarie “rifugio”, a partire da Dollaro e Franco Svizzero, ivi compreso l’Euro germanocentrico e persino la Sterlina post-Brexit! Nei Paesi più affluenti i titoli di Stato sono stati acquistati a mani basse quali beni-rifugio non soltanto dagli investitori che rimpatriavano i loro capitali, bensì soprattutto da quelli esteri in fuga dai loro Paesi.

Il mix letale di rafforzamento del Dollaro e del rialzo dei tassi americani con le politiche dell’era-Trump (riduzione delle tasse e investimenti infrastrutturali) sta mettendo in seria difficoltà le divise valutarie più deboli, dalle cui economie i capitali fuggono come possono, e le banche centrali periferiche, che chiedono pertanto -inascoltate- alla FED di rallentare la stretta monetaria che -nei fatti- si amplifica su quei Paesi, risucchiando risorse a favore di quelli più ricchi.

GRIGIE PROSPETTIVE PER L’ITALIA

Insomma il rogo delle divise valutarie del resto del mondo lascia la FED quasi indifferente e costringe le economie più deboli (come l’Italia) ad un incremento del costo del denaro che ha effetti recessivi sull’economia, deprime le borse locali e rischia addirittura di riaccendere l’inflazione.

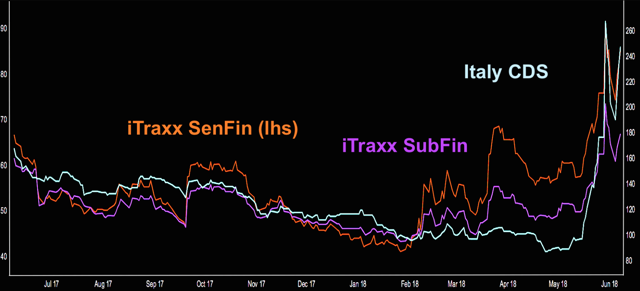

Come si può vedere, dopo la quinta settimana consecutiva in cui l’indice MIB è sceso, in cui lo spread con la Germania continua a crescere e il costo dell’assicurazione sul rischio-Italia è schizzato alle stelle, l’inaugurazione del nuovo esecutivo parte con un forte handicap!

I RISCHI PER L’ITALIA DERIVANTI DAL RIALZO DEI TASSI AMERICANI

E qui veniamo al punto che ci riguarda a proposito del rialzo dei tassi, dal momento che stavolta nel novero degli Emergenti (o dovremmo dire “ex-emergenti”?) cioè delle economie più deboli ci sono anche Paesi come l’Italia, affetta endemicamente dalla fuga dei capitali e alle prese col più grosso debito pubblico del Continente. Da noi la ripresa è arrivata solo da un paio di anni e ha riguardato principalmente le imprese esportatrici, le stesse che oggi vedono ridursi i loro spazi di competitività a causa della forza dell’Euro rispetto a numerose divise minori.

I governi che hanno preceduto quello attuale sono riusciti anzi ad incrementare il debito pubblico negli anni di ripresa e oggi il Bel Paese, chino su quel maggior debito, rischia una crisi di credibilità anche a causa dell’incertezza legata al ricambio degli orientamenti politici. Sino a ieri l’Italia ha inoltre subìto la forza della moneta unica senza potervi porre rimedio, rischiando così di veder interrompere sul nascere la ripresa economica interna e il flusso di investimenti che può assicurare quella futura.

Il “mainstream” dell’informazione prevalente ci racconta invece che è l’arrivo del nuovo esecutivo ad aver generato i timori del resto del mondo e la fuga dei capitali dall’Italia, omettendo di segnalare il rogo generalizzato che rischia di affliggere l’intera categoria delle “economie più deboli” con le loro valute e i loro titoli di debito e omettendo di segnalare la principale causa di ciò: una FED (la banca centrale americana) che sembra proseguire diritta nelmrrialzo dei tassi sulla strada impostata da Obama e dalla Yellen, sebbene oggi il contesto sia assai diverso !

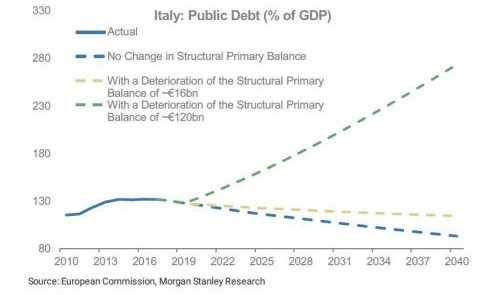

È la stessa Algebris di Davide Serra (il quale in passato ha sponsorizzato non poco il governo Renzi) a lanciare l’allarme con un articolo che parla chiarissimo ed un grafico che è ancora più chiaro:

Il rischio è che se le banche centrali proseguiranno su questa strada non solo ci rimetteranno le divise dei paesi più deboli, le quotazioni dei loro titoli pubblici, nonché la disponibilità di finanziamenti delle loro imprese, ma che addirittura l’intero mercato finanziario possa alla fine ripiegarsi su sè stesso, di fronte ad un eccesso di cautela degli investitori e alla recessione economica che ne può conseguire (peraltro assai probabile data l’estrema maturità dell’attuale ciclo espansivo).

QUESTA VOLTA È DIVERSO

Tutti sanno che, nonostante i proclami elettorali, il nuovo governo del nostro Paese rischia relativamente poco di compiere gravi scorrettezze nell’ambito dell’Unione Europea. L’Italia invece rischia moltissimo un contagio “esogeno” che può far ammalare gravemente la sua economia e che ancora una volta può venire dall’America, così come è successo nel 2008.

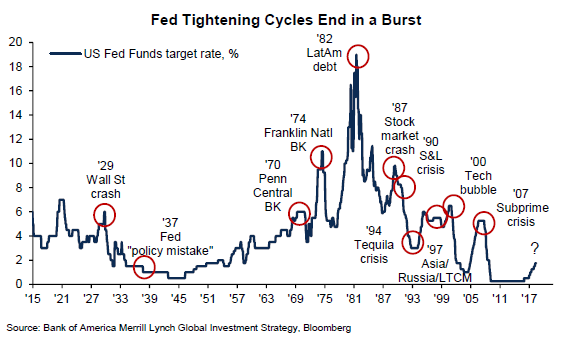

Ma c’è il rischio che una nuova crisi globale trovi questa volta il mondo intero assai impreparato a contrastarla.

Questa volta il mondo dovrebbe fare i conti con un maggior debito globale che non nel 2008 e con una conseguente limitata capacità di tornare a praticare misure espansive di politica fiscale, con una scarsa possibilità di abbassare i tassi d’interesse senza farli diventare negativi, e in qualche caso con la necessità invece di alzarli per sostenere le valute più deboli (come sta avvenendo ad esempio in Sud America) e infine non da ultima con la difficoltà di tornare pesantemente a praticare lo stimolo monetario dal momento che si è visto che uno dei nuovi mali di questo secolo: la crescita della disparità tra le classi sociali, è stato amplificato dall’avvento del Quantitative Easing. Esiste perciò oggi una forte pressione politica affinché affinché non lo si ripeta.

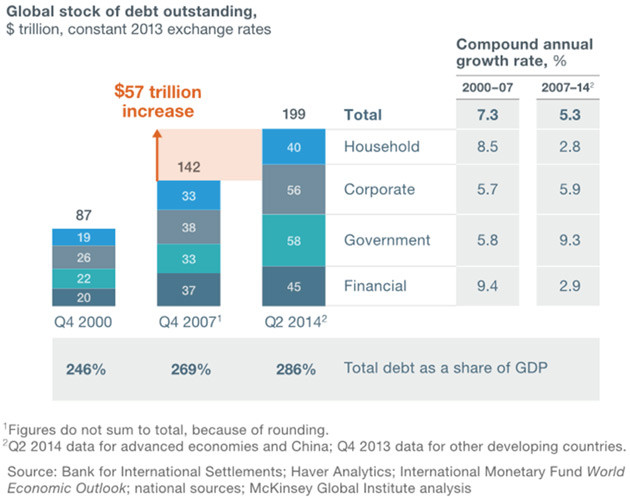

Il maggior costo del debito potrebbe impattare poi in maniera letale sulla capacità del nostro budget di Stato di riuscire a sostenere la spesa per interessi del debito pubblico, come riporta un noto studio della McKinsey al riguardo:

Il nostro Paese sembra dunque ingabbiato in una congiuntura economica internazionale che rischia di far deragliare i suoi conti pubblici, e ciò avviene proprio nel momento in cui una nuova compagine politica si appresta a lanciare stimoli per la ripresa.

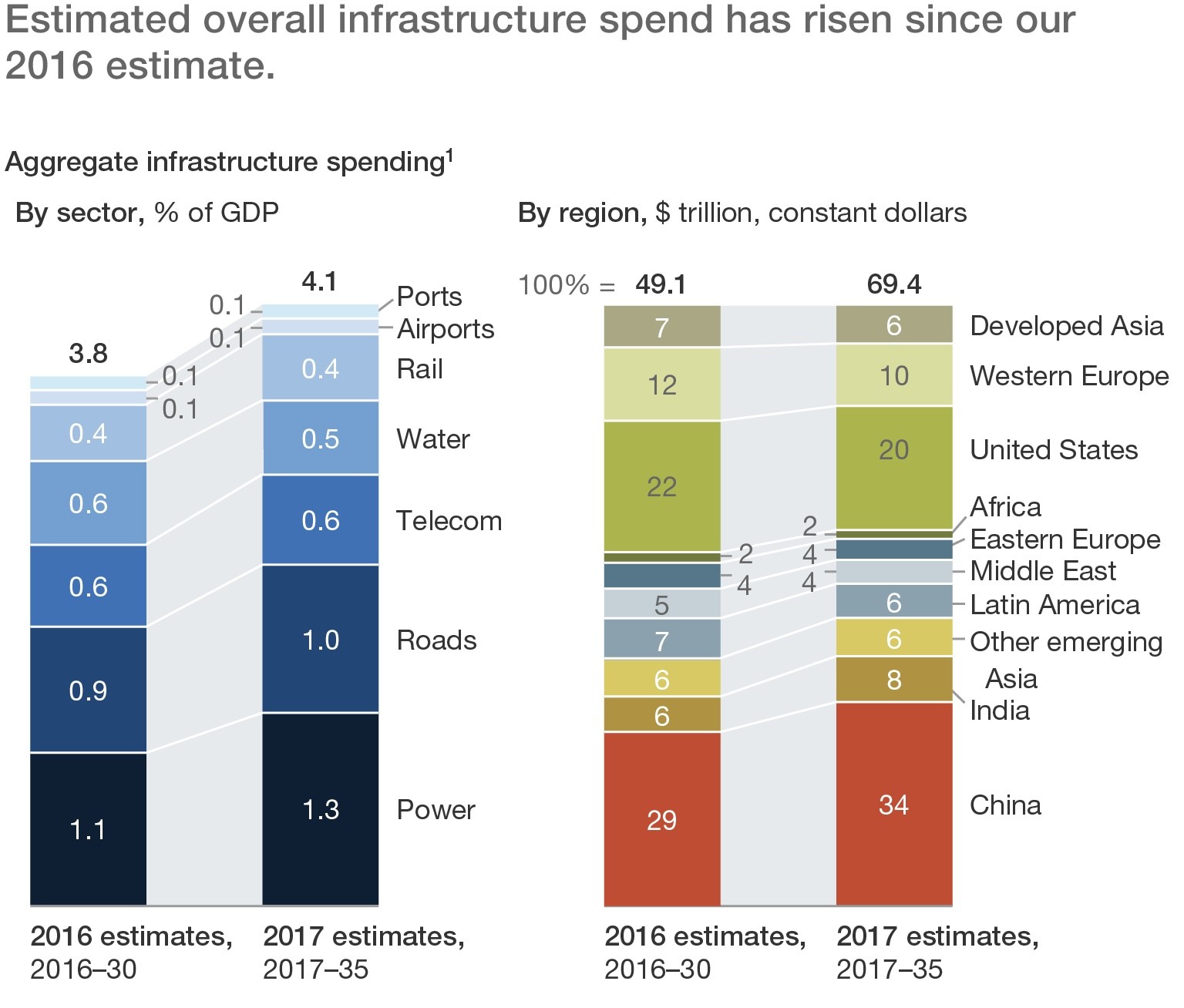

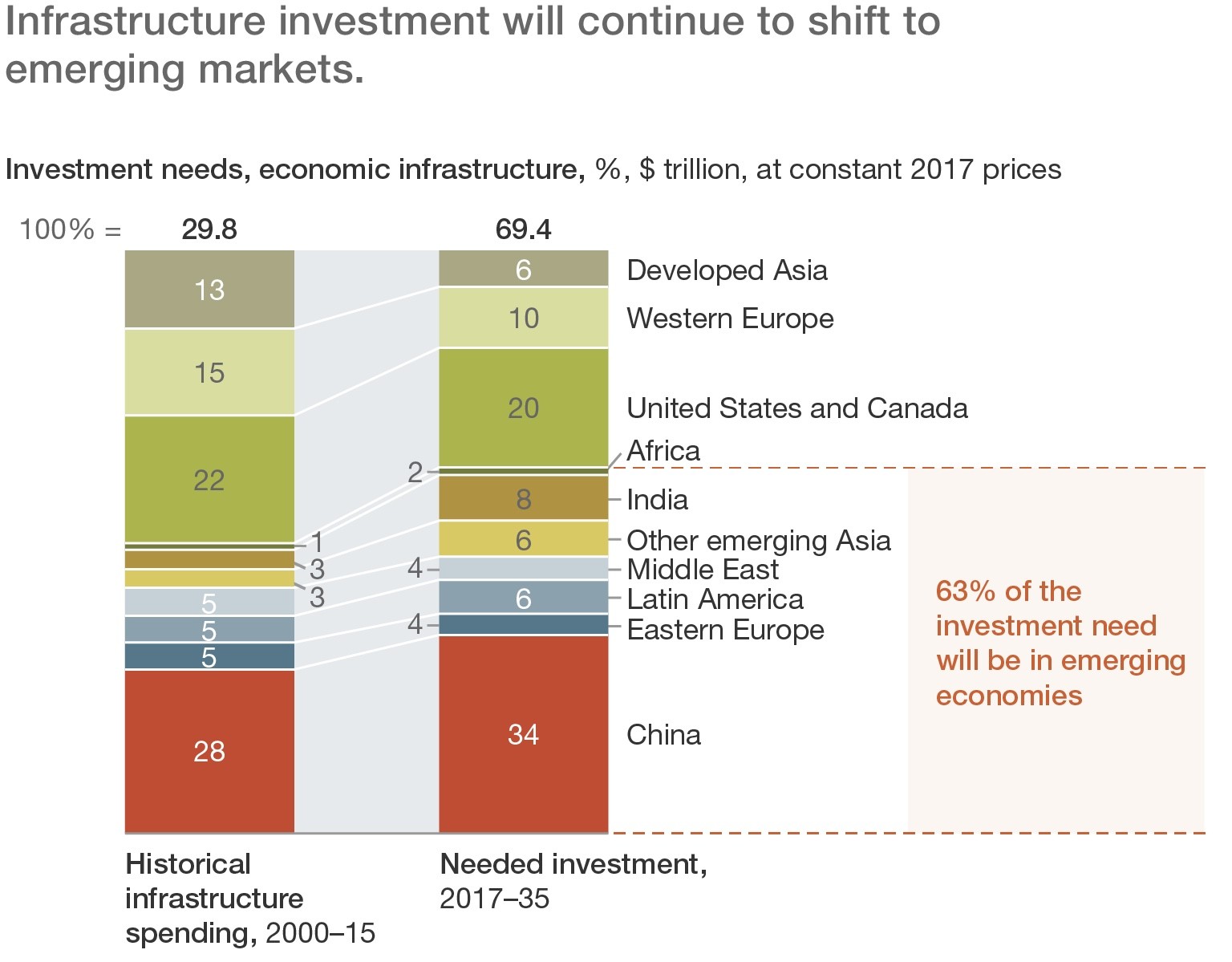

LA CRESCITA DEGLI INVESTIMENTI INFRASTRUTTURALI

Forse ci rimane uno spiraglio di ottimismo nella direzione di un forte efficientamento della spesa pubblica, (in Paesi come l’Italia dovrebbe essere addirittura al primo posto) ma a condizione che gli effetti recessivi di tale manovra potessero essere contrastati con politiche fiscali a sostegno degli investimenti e delle sempre più necessarie spese infrastrutturali (che a casa nostra sarebbero quasi esclusivamente opere pubbliche) mentre risulterebbero di grande aiuto al contrasto di una possibile recessione la riduzione delle tensioni internazionali e il ritorno a livelli più bassi del prezzo delle materie prime energetiche.

Di seguito un paio di immagini che indicano la tendenza globale a incrementare fortemente gli investimenti nelle infrastrutture, cui l’Italia dovrebbe cercare di tenere almeno il passo.

Stefano di Tommaso