PERCHÉ SCRIVERE IL PIANO AZIENDALE

E’ possibile per un’imprenditore mettere a punto il suo piano industriale senza aver colto fino in fondo le vere dinamiche del mercato cui si rivolge? Probabilmente no. Ma è altrettanto vero che oggigiorno l’essere in grado di redigere un piano aziendale è divenuta una competenza essenziale per ogni genere di dialogo tra l’imprenditore e il resto del mondo.

POCA LETTERATURA RELATIVA ALLE PICCOLE E MEDIE IMPRESE

La ricerca scientifica in tema di gestione delle aziende tende a polarizzare la sua attenzione verso i due estremi della scala dimensionale:

– Da un lato gli studi su strategia e struttura aziendali, dedicati principalmente alle grandi imprese che possono dedicare tempo e risorse all’analisi di mercato, alla costruzione di solidi vantaggi competitivi, e alla ricerca dell’efficienza di costo,

– Dall’altro lato le analisi e i manuali relativi alle Start-Up, cioè alle iniziative imprenditoriali che stanno nascendo, che spesso si concentrano su come ottenere la finanza necessaria per lo sviluppo, come gestire il mercato potenziale (la cosiddetta “lead generation”) e su come procurarsi un network di sub-fornitori.

Poca attenzione è invece normalmente dedicata alle piccole e medie imprese relativamente alla pianificazione aziendale, anche perchè nel resto del mondo queste ultime restano tali per un periodo di tempo relativamente breve, dopodiché o crescono o spariscono, oppure vengono assorbite da altre.

IL PROBLEMA È FORMALIZZARE LE PROPRIE IDEE E PERCEZIONI

In realtà ogni imprenditore, in erba o ereditiere che sia, dovrebbe chiedersi come fare per riuscire a produrre efficientemente e poi vendere i propri prodotti. E per farlo dovrebbe riuscire a prendere le misure del proprio mercato potenziale e avere un “piano” per sostenere la concorrenza, ampliare i propri margini e creare valore.

E spesso è così: sono pochi gli sprovveduti o i super-fortunati che non se lo chiedono e che non se ne fanno un’idea precisa. Ma sono ancor meno coloro che riescono a formalizzare e mettere per iscritto le risposte nell’ambito di un Piano Aziendale che risponda agli standard internazionali e che permetta all’impresa di dialogare correttamente con il mercato dei capitali, capace di mostrare su quali basi razionali riposano le prospettive economiche e finanziarie delineate nel Piano.

COSA DOVREBBE CONTENERE IL PIANO AZIENDALE

Vediamo allora perchè spesso non c’è un Piano Aziendale correttamente impostato (o è insufficiente a chiarire le dinamiche aziendali) e quali informazioni essenziali esso dovrebbe contenere:

– Innanzitutto esiste un tema di mantenimento del riserbo sulle idee di business dell’imprenditore, che se pubblicate potrebbero facilmente esssere copiate dalla concorrenza e, dunque, annacquate nella loro validità

– In secondo luogo molte imprese piccole e medie sono oggi guidate da persone con scarsa “cultura manageriale” e dunque nascono dal genio commerciale o produttivo di uno o pochi individui, ma poi in assenza di strategia e struttura fanno fatica a organizzarsi ed espandersi

– Ma quel che più conta è la capacità di focalizzare e dimostrare il ”vantaggio competitivo” dell’impresa, la sua capacità cioè di fare quel che le altre non sanno fare o non fanno altrettanto efficientemente (un concetto evidentemente complesso cui torneremo più avanti)

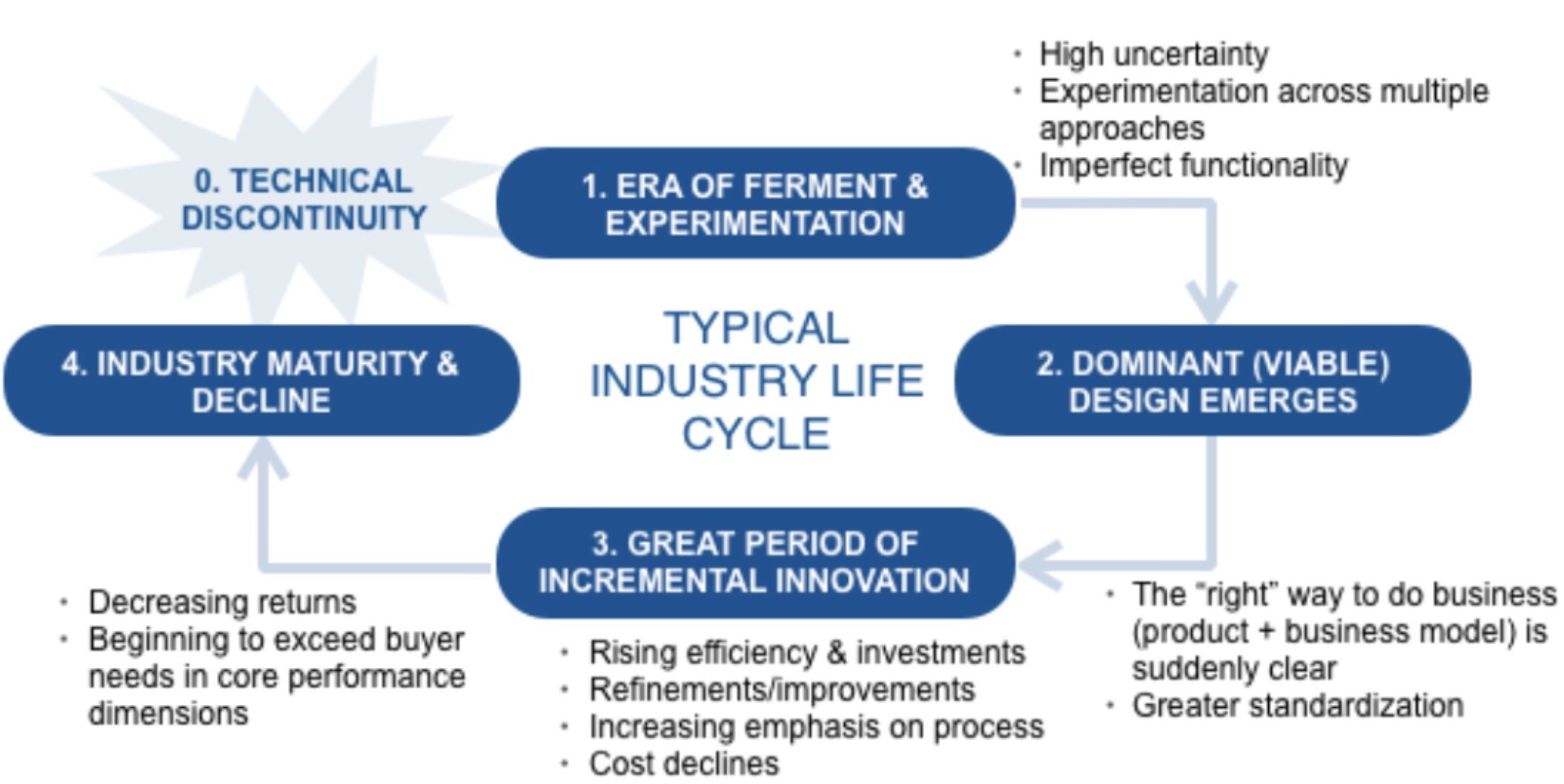

– Altro elemento essenziale di qualunque piano è una corretta disamina della realtà di mercato, delle esigenze che un determinato prodotto o servizio vanno a coprire (paragonandolo a come la concorrenza copre le medesime esigenze) della sostenibilità del costo che esso comporta per il consumatore (paragonandolo a quello proposto dalla concorrenza) e dello stadio del ciclo di vita del settore industriale in cui si situa l’azienda (vedi immagine)

– L’analisi di mercato e competitiva spesso sono essenziali per una corretta definizione della strategia, ancorché difficili realizzare, o comportano un investimento talvolta fuori della portata dell’imprenditore di piccole dimensioni. Ma risultano essenziali per la definizione delle ipotesi alla base del piano, con cui oggettivare i risultati prospettici

– Laddove risulti arduo trovare riferimenti oggettivi per l’analisi del mercato attuale e potenziale nonchè della strategia aziendale ecco che può rivestire un ruolo fondamentale la capacità dell’impresa di essere parte di una “catena del valore” più ampia, attraverso alleanze, consorzi, collaborazioni stabili e con catene di distribuzione.

– Uno dei messaggi più importanti che reca il Piano Aziendale al suo lettore riguarda poi il cosiddetto piano operativo, ovvero l’insieme di: organigramma attuale e prospettico, ruoli e le competenze distintive, investimenti necessari, metodi e tempistica di sviluppo/attuazione delle iniziative. La qualità di questa narrativa è prioritaria per importanza persino alla bontà dei risultati attesi

– Esistono di conseguenza due capitoli finali (e fondamentali) del Piano Aziendale che discendono dai contenuti “obbligatori” sopra riportati: la dinamica economico-finanziaria prospettica e quella della creazione di valore che ne consegue.

LA DINAMICA DEL VALORE D’IMPRESA

Il problema strategico più importante al mondo per ogni impresa normalmente è quello di sancire la sua “autorevolezza”: più essa sarà considerata credibile, ben reputata e solida, e più quell’impresa potrà praticare prezzi elevati, avere una clientela fedele, fornitori che le fanno credito sulla parola, facilità nel dialogo con la concorrenza e rispetto da parte di tutti gli “stake-holder” .

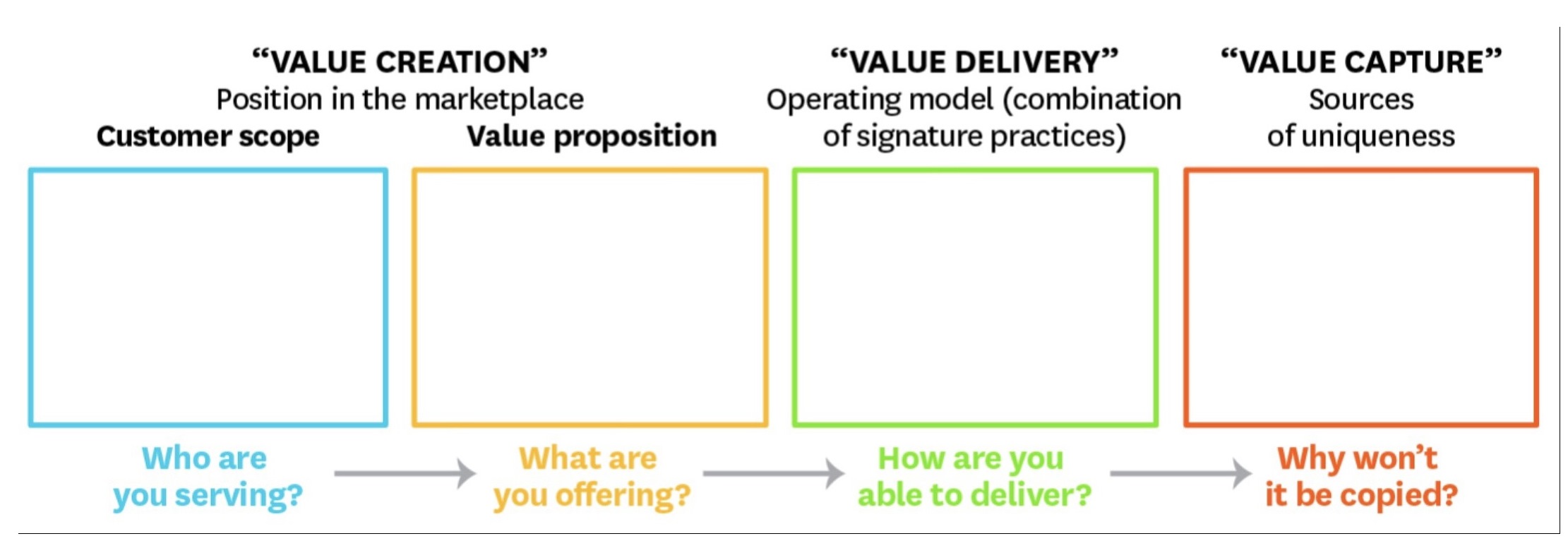

Il Piano Aziendale dunque deve innanzitutto mirare ad affermare l’autorevolezza dell’impresa, perchè il concetto è evidentemente alla base della sua capacità di creare valore. Vediamo come:

– Prima ancora infatti di giudicare i risultati economici attuali e prospettici dell’impresa, è essenziale comprendere con quali proposte e a quale clientela attuale/potenziale l’impresa si rivolge. Dunque l’impresa deve essere capace di affermare la validità della sua “value proposition” (concetto che risponde alla domanda: “perchè i clienti dovrebbero scegliere il suo prodotto/servizio?”)

– Una volta chiarita la capacità dell’impresa di “offrire valore” alla clientela (per la qualità ed efficienza dei propri prodotti/servizi), si può arrivare a definire il suddetto “vantaggio competitivo” dell’impresa (cioè la capacità di differenziarsi dalla concorrenza e quella di mantenere questo vantaggio nel tempo)

– Infine la capacità di sostenere nel tempo un vantaggio competitivo nei confronti della concorrenza rappresenta la “prova” della possibilità per l’impresa di ottenere e mantenere i margini di guadagno sulla propria attività, elemento essenziale per la credibilità dei numeri prospettici che vengono di conseguenza sviluppati nella sezione economico-finanziaria del Piano Industriale.

Troppo spesso invece il Piano Aziendale affronta quasi esclusivamente il tema dello sviluppo economico-finanziario senza riuscire a spiegare su quali basi questo può reggersi!

Nel disegno qui sotto riportato si può trovare una sintesi dei concetti sopra espressi:

DAI RISULTATI ECONOMICI ALLA CREAZIONE DI VALORE

Una volta sancita con abbondanza di riscontri oggettivi (di mercato, di know-how e di efficienza) la capacità dell’impresa di riuscire a sostenere nel tempo una buona marginalità economica, il passaggio successivo è allora quello di partire dai conti economici prospettici messi a punto in precedenza, per andare a stimare i relativi stati patrimoniali di ciascun anno futuro.

L’impatto delle principali movimentazioni del conto economico sulle poste patrimoniali dell’esercizio precedente è ciò che permette di stimare l’evoluzione da un anno all’altro dello stato patrimoniale prospettico e, di conseguenza di costruire bilanci preventivi completi dei rendiconti finanziari, definiti come tabelle di confronto tra lo stato patrimoniale di un anno precedente con quello successivo.

L’analisi dei margini d’impresa (ed eventualmente il loro confronto con quelli della concorrenza), la stima della cassa che si genera nell’esercizio (visibile all’ultima riga del rendiconto finanziario) ed eventualmente altre analisi più complesse sulla variabilità stimata della redditività (il cosiddetto “beta”) attraverso l’applicazione della teoria del Capital Asset Pricing Model, porta a poter definire un valore d’impresa per ciascun anno di attività futura e, di conseguenza, a stimare per differenza la capacità della medesima impresa di creare valore nel tempo per i suoi azionisti.

Il concetto di misura della creazione di valore è molto aleatorio, perchè dipende fortemente anche da dinamiche spesso al di fuori del controllo di una determinata impresa (quantomeno nel breve periodo), quali l’andamento dei mercati finanziari e quello dell’appetibilità del settore industriale in cui essa opera (e dunque dei multipli di valore ad esso attribuiti).

Ma è comunque una delle indicazioni principali che discendono dal Piano Aziendale, di forte aiuto nell’ottenere credito e capitali per gli investimenti, nell’attirare le migliori risorse umane e nel comunicare capacità e solidità all’ambiente complessivo che circonda l’impresa.

L’ESTENSIONE DEL CONCETTO DI COMUNICAZIONE AZIENDALE

La capacità dell’impresa di asserire la propria capacità di creare valore è in fondo la quintessenza della trasparenza dell’impresa stessa nei confronti di tutti i suoi stakeholder e attesta fortemente la possibilità di orientare la propria comunicazione, intesa come capacità di dialogare autorevolmente con il mercato del credito, con quello dei capitali e con tutti coloro che devono poter contare sulla solidità dell’impresa per aver voglia di collaborare, o devono assicurare il credito di fornitura o devono assicurarsi della stabilità nel tempo della partnership con quell’impresa .

Riuscire a scrivere un Piano Aziendale permette dunque di fare comunicazione finanziaria proattiva e scevra da slogan e messaggi promozionali, di comunicare la solidità, la correttezza e l’attenzione alle variabili che davvero contano della strategia d’impresa, nonché di poter disporre di una base cui ancorare gli incentivi per I collaboratori, legati non più ai soli risultati economici, bensì al concetto più allargato di creazione di valore.

Va da sè che senza neanche redigere un Piano Aziendale, fare tutto ciò risulta molto più difficoltoso!

Stefano di Tommaso