LA QUOTAZIONE IN BORSA DI SPOTIFY FA LUCE SUL VERO VALORE DEI TITOLI TECNOLOGICI A WALL STREET

Il giorno dell’ “incoronazione” a Wall Street dell’APP musicale più famosa tra i giovani, il carismatico (e problematico) leader di Spotify, Daniel Ek, non l’ha proprio mandata a dire : la quotazione in borsa non cambia niente nella vita della società. È solo un altro passo nel duro percorso verso il successo.

E indubbiamente quella di Spotify, una delle più bislacche e controverse operazioni di quotazione in borsa degli ultimi anni, avvenuta perdipiù in uno dei momenti peggiori per l’andamento dei titoli tecnologici quotati, è risultata, alla fine della prima giornata di contrattazione, un successo!

La società svedese, leader nella distribuzione di musica tramite l’omonima applicazione per cellulari, ha altrettanto indubbiamente optato per una serie di scelte molto forti, a partire dalla modalità con cui ha scelto di varcare la soglia di Wall Street : quella “diretta”, cioè priva di banche e intermediari e senza alcuna forma di collocamento di titoli.

IL DIRECT LISTING

Con la modalità “diretta” non c’è stata infatti alcuna delle operazioni tipiche per una matricola che accede alla quotazione il primo giorno : niente campana suonata all’inizio delle negoziazioni, niente raccolta fondi in aumento di capitale per la società e, ovviamente, nessuna commissione pagata al consorzio di collocamento (normalmente si tratta di svariati milioni).

I soli titoli trattati durante la giornata sono quelli che i numerosi soggetti che già erano azionisti hanno messo a disposizione del mercato che li voleva comprare : i due fondatori Daniel Ek e Martin Lorentzon che possedevano rispettivamente il 9,35 e il 12%, i dipendenti, i piccoli e grandi finanziatori della prima ora come ad esempio Sony Music che possedeva il 5,7% .

Ovviamente è un’operazione che solo un grande nome con indubbia notorietà può permettersi e che solo un’azienda che non ha bisogno di nuove iniezioni di capitale può affrontare!

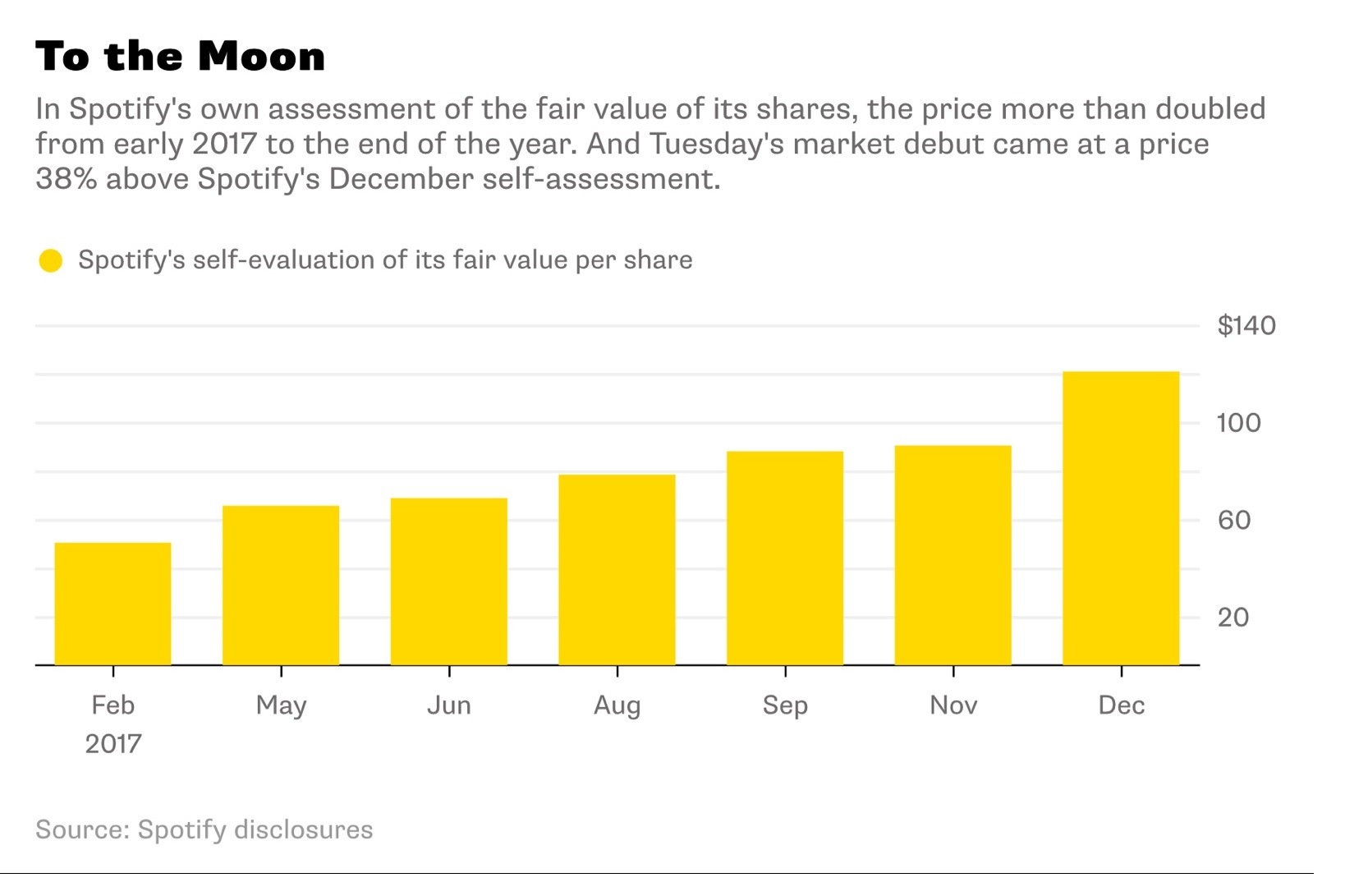

Altrettanto ovviamente si è vista una certa volatilità: in apertura delle negoziazioni. Senza “market makers” e consorzio di collocamento, ma soprattutto senza lock-up dei titoli (il vincolo agli azionisti precedenti alla quotazione a non vendere le proprie azioni per almeno un determinato periodo onde evitare di deprimere il titolo all’avvio delle trattazioni) e con soltanto l’indicazione di un prezzo “fair” (cioè raccomandato dalle autorità di borsa) di 132 dollari (corrispondente ad una valutazione di 23 miliardi di dollari) Spotify è giunta alla mirabolante quotazione di 166 dollari per azione (equivalente ad una capitalizzazione totale di circa 30 miliardi di dollari) per poi discendere e chiudere a 149 dollari.

Niente male per un titolo che fino allo scorso dicembre era stimato “soltanto” 120 dollari (peraltro già più che raddoppiato rispetto alle valutazioni fatte all’inizio del 2017)!

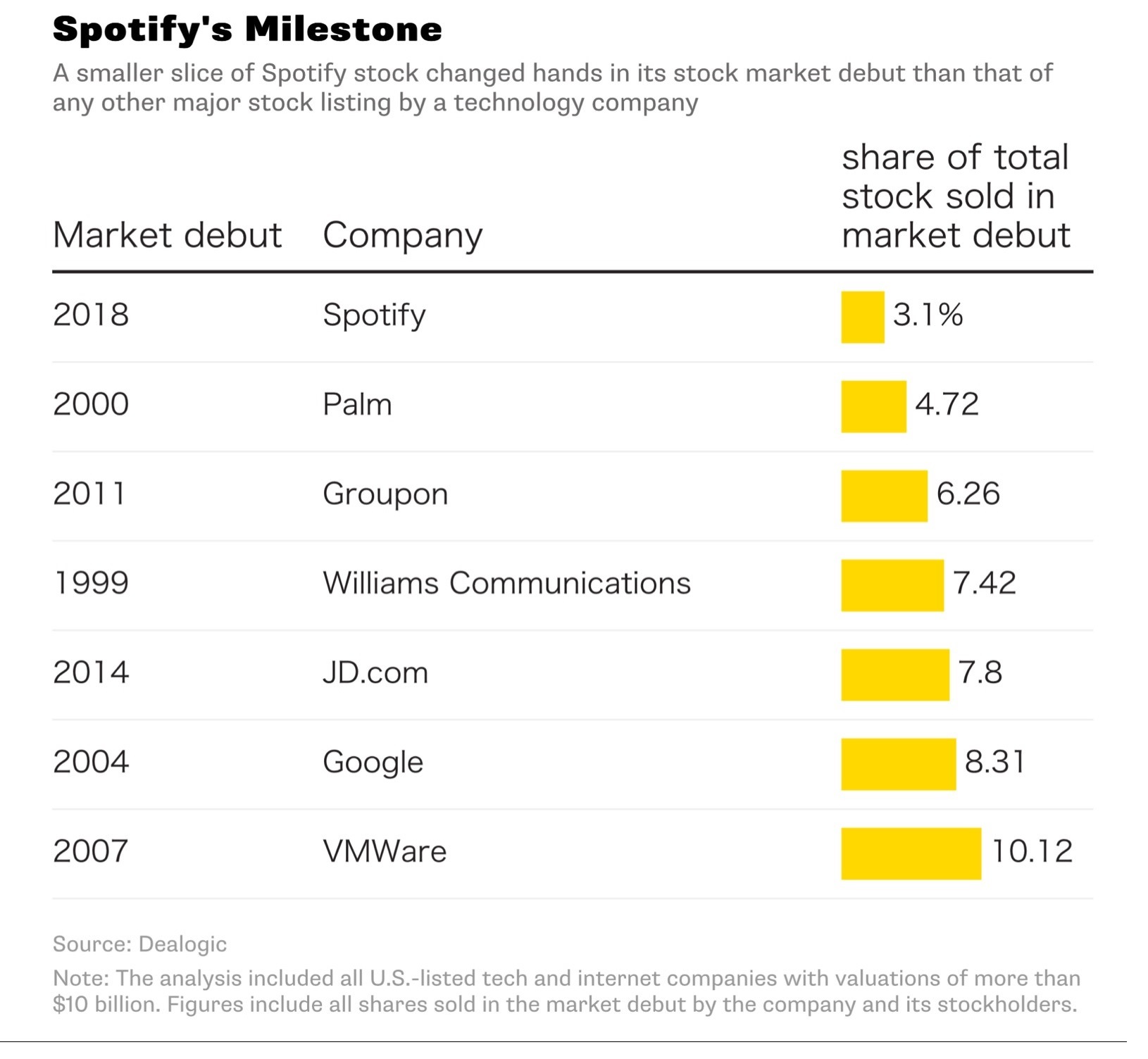

Ovvia contropartita della strada prescelta è stata la prudenza circa l’ammontare delle azioni che sono state messe a disposizione delle negoziazioni durante il loro primo giorno: un piccolissimo 3% che rappresenta il record inferiore ma che ha soddisfatto tutti in termini di cautela: autorità di borsa e soci fondatori. Di seguito una comparazione con altre internet companies che si sono quotate negli ultimi anni mettendo sul mercato un piccolo “flottante”:

I “BENEFICIARY CERTIFICATES”

Ma quella del direct listing non è stata l’unica stranezza dell’operazione prima della quotazione I due fondatori di sono attribuiti diritti di voto “ad personam” che soltanto essi possono avere (sino a quando resteranno azionisti) , tali per cui essi hanno mantenuto oltre l’80% dei diritti di voto in assemblea. In altri termini, sintanto che i due resteranno uniti, nessuno potrà cacciarli via.

L’iniziativa non è la prima del genere per assicurare continuità al management (e rimandare il momento in cui potrebbero arrivare rovesci in assemblea) e si è vista spesso nei collocamenti delle internet companies, ma la modalità prescelta è stata assai singolare, facendola assomigliare più a un’azienda familiare che a una “public company” tra le prime 10 del settore quotate a Wall Street. Di solito infatti una misura del genere si accompagna ad altre che vanno in direzione della protezione dei diritti della minoranza. Ma non è questo il caso: i due fondatori non hanno concesso alcuna contropartita al mercato, proprio in un momento in cui la debole risposta di Zuckerberg alle critiche successive allo scandalo di Facebook avrebbero fatto optare per una maggior moderazione.

I “NUMERI” PREMIANO SPOTIFY

D’altra parte la società sta realizzando un’ottima performance e non solo è riuscita ad andare controcorrente rispetto all’andamento fiacco dell’intero comparto tecnologico, ma ha addirittura dato lo spunto perché gli altri titoli del comparto ne beneficiassero al rialzo.

Eppure i concorrenti che propongono musica al grande pubblico attraverso i telefonini sono “bestioni” di tutto rispetto e dalle tasche profondissime: Apple Music, Amazon Music, Pandora, Google Play Music eccetera!

Ma resta senza dubbio il problema che persino per una società di indubbio successo su un mercato nuovo come quello della “musica on demand”, i conti alla fine debbano tornare.

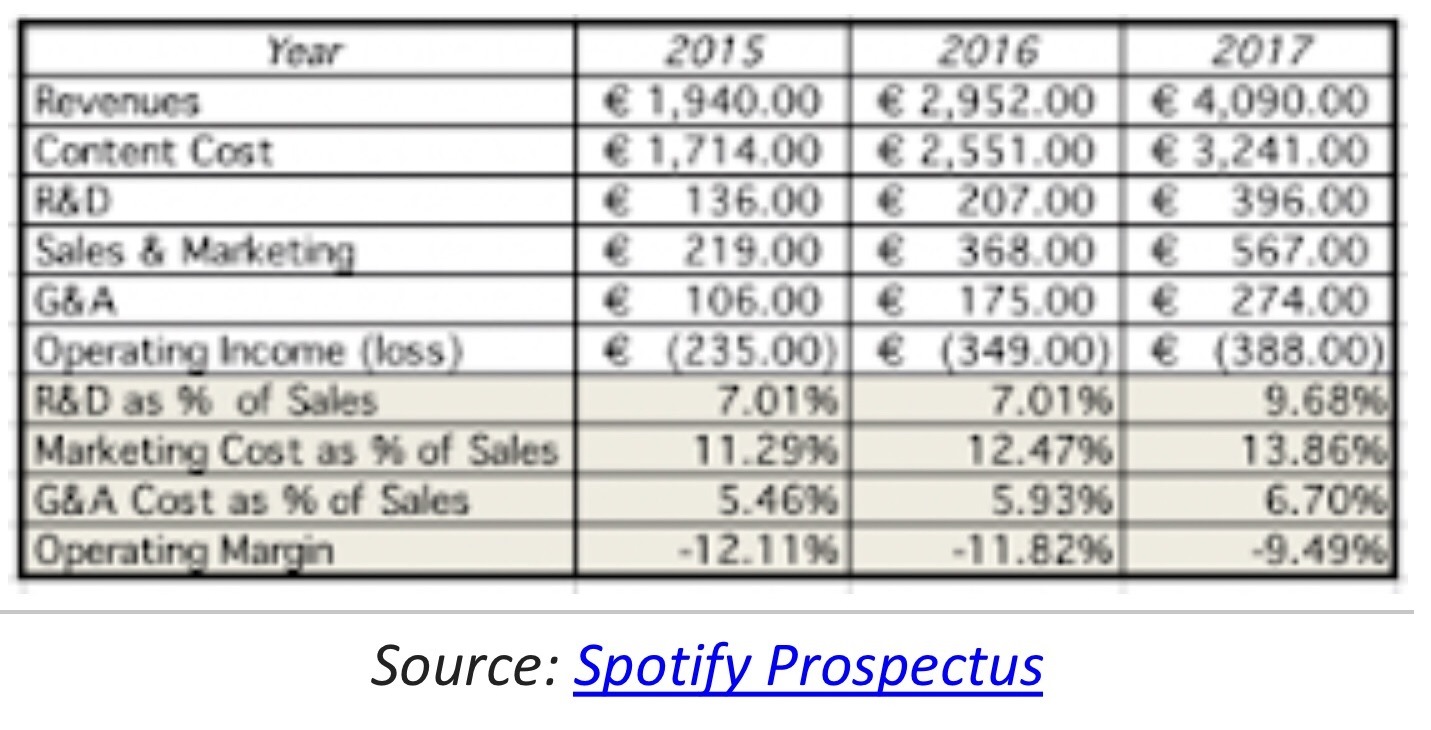

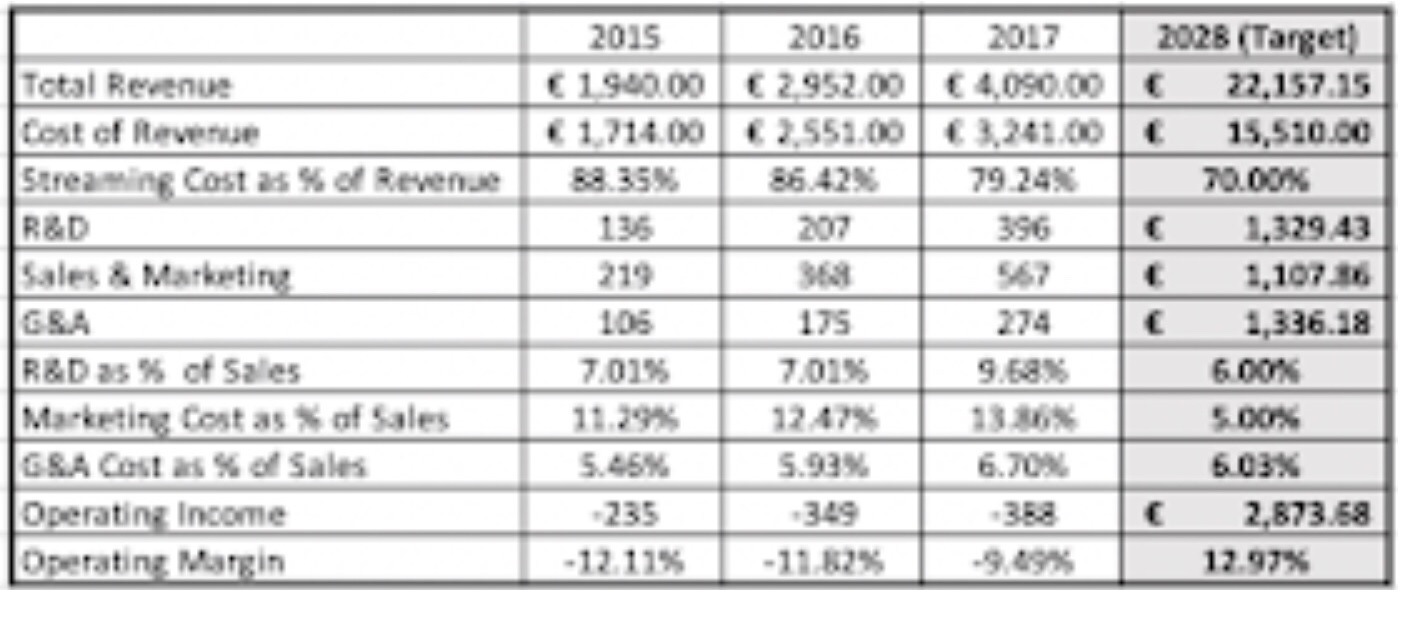

E nonostante le ottime prospettive in termini di quota di mercato e di attese nel miglioramento dell’efficienza dei costi, nel 2017 Spotify su un fatturato di 4 miliardi di euro ne perdeva più di uno.

Quanto tempo, quali performances e quanto denaro aggiuntivo serviranno per raggiungere un equilibrio di bilancio? Nel prospetto di quotazione in borsa di Spotify si parla del 2028 (dieci anni) per arrivare a un margine operativo del 13%. Quanto gli attuali soci e dipendenti sono disposti a resistere per dieci anni prima di vedere la luce senza essere tentati di vendere le loro azioni e deprimere il valore del titolo in borsa come è successo per Snapchat? In fondo, in assenza di un collocamento azionario, di un aumento di capitale, di un’offerta di pubblica vendita, la quotazione in borsa è giusto servita ai soci fondatori per creare liquidità sul titolo e, attraverso questa, affermare il suo corretto valore di mercato.

Ma quale sia questo valore non è ancora chiaro dopo soltanto il primo giorno di quotazione.

Lo scopriremo forse già in quelli successivi…

Stefano di Tommaso