QUEL CHE RESTA DEL CICLO ECONOMICO

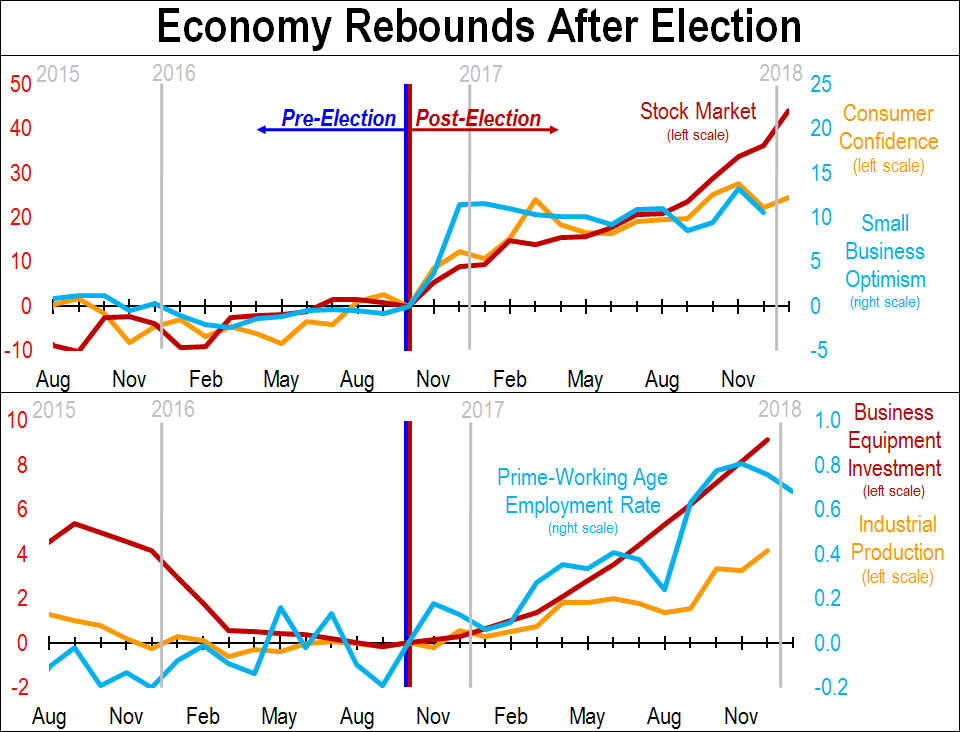

Dopo anni di stimoli monetari di ogni sorta e addirittura dopo nuovi stimoli fiscali di grande impatto, le previsioni di un’ulteriore forte crescita economica globale per il 2018 (dopo quella già ottima del 2017) sembrano finalmente avverarsi, ma ecco che invece di colpo esse non sembrano più interessare a nessuno. Le borse, gli investitori e persino le banche centrali appaiono di punto in bianco invece seriamente preoccupati per le prospettive di inflazione (da molti attesa in crescita oltre il livello fisiologico che sino a ieri veniva auspicato per scongiurare il pericolo di deflazione) tanto da chiedersi se il surriscaldamento della crescita economica attuale, arrivata al (presunto) termine di un lungo ciclo economico espansivo, non sia addirittura una cosa pericolosa.

Così esordisce l’Economist in copertina con un articolo di fondo denominato “Crescita Truccata”. Il riferimento a me appare principalmente politico (così come anche in molti altri casi fanno le grandi testate giornalistiche globalizzate) e in particolare esso segnala la presunta inopportunità del taglio fiscale voluto da Donald Trump in America data la già tesa dinamica salariale (cioè in rialzo), manovra alla quale c’è una certa probabilità che farà seguito anche la Gran Bretagna con qualcosa di simile non appena avrà concluso il negoziato sull’uscita dall’Unione Europea. Ci sono molte ragioni per cui questa svolta (che potrebbe a quel punto estendersi a buona parte del mondo) può non piacere, poiché andrebbe a intaccare forti interessi precostituiti.

È noto poi che Trump non intende limitarsi alle misure di politica fiscale che riguardano le tasse, ma vuole realizzare appieno tutto quanto aveva promesso nel suo programma elettorale che prevedeva un altrettanto forte stimolo alla crescita economica attraverso la ripresa degli investimenti infrastrutturali (altra cosa giudicata con forte riserbo dagli economisti “liberal” a causa dell’ulteriore spinta che potrebbe dare alla crescita dell’indebitamento federale).

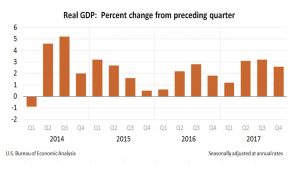

Ma è così vero che il mondo rischia un “eccesso di crescita”? La questione è più che leggittima dal momento che per molti versi l’economia reale non ancora nemmeno recuperato i livelli di benessere cui si era giunti ante 2008 e se questo vale per l’America è tuttavia ancor più valido per parecchi altri Paesi meno sviluppati del mondo (come l’Italia), dove la ripresa è arrivata molto di recente che non hanno nemmeno lontanamente recuperato il terreno perduto in precedenza con la grande crisi finanziaria.

Anzi: molti Paesi Emergenti hanno potuto rivedere la luce grazie al combinato disposto di un rialzo tanto della domanda quanto dei corsi delle principali materie prime e grazie alla debolezza del Dollaro. E l’hanno rivista molto di recente, evitando tanto il default sul loro debito quanto il blocco degli investimenti infrastrutturali (estremamente necessari nei luoghi più arretrati del pianeta).

Ebbene il rischio reale che può derivare dal “surriscaldamento dell’economia “ è esclusivamente quello dell’inflazione, che sicuramente ha ripreso quota rispetto al valore negativo che essa ha avuto a lungo negli anni precedenti ma non è certo ancora ricresciuta a livelli allarmanti. Anzi: ci sono diversi motivi per i quali essa potrebbe tornare sì a crescere, ma forse molto meno di quanto si potrebbe presumere seguendo le teorie della curva di Phillips (che descrive la relazione inversa tra disoccupazione e inflazione) o il dato storico del NAIRU (quel tasso di disoccupazione che non incrementa l’inflazione, al secolo: Non-Accelerating Inflation Rate of Unemployment).

I motivi per cui possiamo ritenere che l’inflazione non “morderà”? Negli ultimi mesi gli economisti ne hanno pronunciati diversi (per spiegare perché l’inflazione non cresceva come avrebbe dovuto): dalla digitalizzazione dell’economia che fa scendere i costi di produzione, all’incremento del commercio elettronico e degli scambi internazionali (con l’arrivo sui mercati occidentali di molti prodotti dei Paesi Emergenti), fino all’incremento di efficienza (e di capitalizzazione) di molte tra le imprese di maggiori dimensioni che sono più moderne di quelle che le hanno precedute e molto più in grado di fare di volta in volta efficienza evitando così di ribaltare completamente gli incrementi dei costi dei fattori di produzione sui prezzi dei loro prodotti finiti. Difficile pensare oggi invece che sia stato un abbaglio collettivo!

In realtà il calo delle borse è possibile che prosegua perché dipende sì dalle attese di inflazione ma anche da altri due potentissimi fattori (l’incremento dei tassi di interesse e le vendite di titoli che le banche centrali inizieranno presto ad attuare) che saranno per certi versi ineludibili. E se le borse continueranno a scendere anche la crescita economica ne risentirà (negativamente).

Se però torniamo alla presunzione iniziale (che il ciclo economico espansivo, già straordinariamente longevo, sia oramai maturo per imboccare un‘inversione), essa resta tutta da dimostrare. Non solo per quanto abbiamo già espresso (in realtà la crescita è arrivata tardi e incompleta nel resto del mondo e dunque solo da pochissimo tempo essa si è sincronizzata), ma anche per gli stessi motivi per i quali l’inflazione potrebbe tornare a crescere molto meno: le nuove tecnologie. In particolare ce n’è una che da sola potrebbe permettere un vero e proprio salto “quantico” ai sistemi economici più sviluppati: la diffusione dei sistemi di produzione esperti (altrimenti noti come “industria 4.0”) e in definitiva la diffusione dell’intelligenza artificiale (A.I.). Probabilmente il mondo dell’industria è molto più pronto di quanto possa sembrare all’ ulteriore efficientamento produttivo che deriverà dalla diffusione della nuova ondata tecnologica dell’A.I., in confronto alla quale quella della digitalizzazione ci sembrerà un’inezia, sia perché ne ha bisogno, che perché oggi ha più capitali per farlo. E questo significa che l’inflazione -se arrivasse davvero- potrebbe riguardare solo le materie prime.

Dal mio personale punto di vista perciò ecco spiegato perché Trump fa bene a spingere sull’accelerazione della crescita economica con la pretesa di rilanciare gli investimenti infrastrutturali: difficilmente quel che ne risulta sarà un focolaio di inflazione fuori controllo e, viceversa, la crescita economica sarà il solo modo per tenere a bada il deficit del budget federale che si creerà con il taglio fiscale (cioè facendo crescere la base imponibile). Non solo: una decisa politica fiscale espansiva è forse anche l’unico modo per cui i consumi (quantomeno quelli americani) potranno continuare a crescere e a trainare lo sviluppo della produzione industriale dei Paesi meno sviluppati (tra i quali il nostro), alimentando a sua volta la crescita globale in una sorta di circolo virtuoso che potrebbe (alla lunga) anche contrastare le tendenze ribassiste dei mercati finanziari attraverso l’incremento dei profitti aziendali.

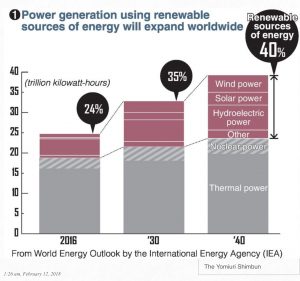

E se Trump dovesse riuscire a proseguire con le sue riforme quali conseguenze ciò avrebbe sul Dollaro, sul petrolio, sui tassi e sulle borse? Sempre difficile dirlo ma ci si potrebbe attendere un rialzo del biglietto verde, soprattutto a causa del possibile maggior innalzarsi dei tassi di interesse, mentre Wall Street potrebbe continuare ad attraversare acque agitate ancora per un po’, per poi scoprire ulteriori motivi di ottimismo per gli utili delle grandi imprese quotate e, di conseguenza, nuovi rialzi. Lo stesso potrebbe dirsi per le borse europee, mentre quelle asiatiche dovrebbero prima riuscire a superare qualche ostacolo ulteriore, dal momento che comunque la liquidità complessiva in circolazione dovrebbe iniziare a ridursi, lasciando qualche disastro soprattutto nell’economia cinese e in quella indiana, che sino ad oggi hanno beneficiato al contrario della sua crescita. Il petrolio invece con ogni probabilità salirà ancora: limitatamente a causa dell’incremento del ricorso alle energie da fonti rinnovabili e dell’incremento di offerta che -man mano che sale il prezzo- si materializzerà, tuttavia se la crescita economica globale prosegue la sua domanda non potrà che restare forte.

Sono solo supposizioni, ma della stessa natura di quelle che quasi due anni fa mi facevano presumere che Trump avrebbe potuto vincere le elezioni. Non è dunque così scontato che il ciclo economico sia sul punto di fare un’inversione, perché stanno cambiando i tempi e i fattori in gioco. In precedenza sono state spesso le stesse banche centrali a determinare periodi più o meno brevi di recessione. Oggi la loro attenzione è massima e hanno dimostrato fino ad oggi una grande prudenza nel rialzare gradualmente i tassi, cosa che fa ben sperare, mentre finalmente c’è una leadership politica che vuole usare ogni strumento a sua disposizione per stimolare ulteriormente la ripresa. Se guardiamo a un periodo non troppo breve non fasciamoci la testa con un’inflazione che deve ancora arrivare! È possibile che non ne arrivi che qualche piccola avvisaglia, cosa che in economia viene salutata positivamente.

Chissà se -almeno per una volta- l’analisi economica potesse riuscire a sottrarsi a un antico adagio: quello che “l’economia è una scienza triste”?

Stefano di Tommaso