UN ANNO PIENO DI MATRICOLE IN BORSA

È presto per dirlo, ma le precondizioni ci sono tutte affinché anche quest’anno molte altre imprese possano trovare interessante richiedere l’accesso al listino di borsa. In Italia si parla di circa 50 matricole che approderanno ai cancelli della borsa (rispetto alle 39 del 2017) ma anche nel resto del mondo ci sono moltissime aziende che stanno scaldando i motori per un simile passo. Per questo motivo il 2018 potrebbe configurarsi come il nuovo anno record per le quotazioni.

Tra i nomi che circolano Valentino e Furla per la moda, IGuzzini nel design e i treni NTV che corrono col marchio Italo, di Montezemolo, Della Valle, Bombassei, Seragnoli e Intesa e Generali. Nell’industria si parla della Ansaldo Energia (controllata dalla cordata italo-cinese dov’è socia la Cassa Depositi e Prestiti), per il settore elettronico la Magneti Marelli (FCA) e la Octo Telematics (elettronica applicata alle assicurazioni) che oggi è controllata dai russi della Renova, nella “fintech” (informatica applicata al settore finanziario) la Nexi (sistemi di pagamento ex ICBP) e la SIA (carte di credito), nell’alimentare si parla da tempo della De Cecco, di Eataly di Farinetti, Guerra e Tamburi, e infine di Illy Caffè. Nel settore dei giochi la Rainbow (fatine Winx e cartoni Maggie&Bianca). Si parla anche di una possibile quotazione del Monte dei Paschi, oggi controllata dallo Stato che l’ha salvata dal fallimento.

Tra le motivazioni perché queste e tante altre storie d’impresa possano approdare quest’anno a Piazza Affari ve ne sono tra le più svariate, ma due di esse contano chiaramente più di tutte le altre : gli elevatissimi livelli di valutazione delle aziende che le borse stanno esprimendo (ora che si trovano quasi tutte ai massimi storici) e la grande liquidità che circola sui mercati finanziari, cosa che lascia presupporre una limitata difficoltà a reperire sottoscrittori per le Offerte Pubbliche Iniziali (Initial Public Offerings o IPOs) che precedono ciascuna quotazione. In Italia ad esempio la normativa sui Piani Individuali di Risparmio (i P.I.R. in gergo tecnico) ha fatto piovere molta liquidità sulle imprese minori quali quelle quotate all’Alternative Investment Market (A.I.M. per gli addetti ai lavori), il segmento della Borsa Italiana dedicato alle piccole e medie imprese.

È UN AFFARE PER CHI SOTTOSCRIVE?

Se per le imprese che decidono di fare il grande passo la prospettiva di valutazioni molto generose aiuta non poco nel prendere una decisione oggettivamente difficile, la,vera domanda è se sarà un affare per chi si troverà a sottoscrivere le emissioni di questi nuovi titoli.

Come sempre non ci sono certezze, ma se l’alternativa alle nuove proposte è quella di investire in altri titoli azionari della stessa dimensione aziendale già quotati in Borsa allora la risposta potrebbe più probabilmente essere un sì. L’allargamento del listino azionario può infatti sicuramente giovare alla diversificazione dei rischi dell’investimento in borsa e poi molte matricole riguardano nuovi settori dell’economia, incorporando perciò maggiori aspettative di crescita rispetto a quelle dei settori industriali più tradizionali.

QUOTAZIONI IN BORSA “EPOCALI” COME SAUDI ARAMCO, DELL E XIAOMI STANNO PER PARTIRE SUI MERCATI INTERNAZIONALI

Anche a livello internazionale ci sono per il 2018 grandi aspettative per le cosiddette IPOs: da quella più grande di tutti i tempi che ci si aspetta per l’approdo ai listini azionari della Saudi Aramco (l’azienda petrolifera più grande del mondo, appartenente alla corona Saudita) per la quale si parla di collocare in borsa una piccola minoranza del capitale sociale per l’importo di almeno 200 miliardi di dollari, fino al ritorno atteso di alcuni grandi nomi che in passato erano già quotati, come la Dell Computers, azienda uscita da Wall Street nel 2014 per fare il proprio turnaround e arrivare infine a incorporare la società di software EMC nel 2016, acquisita per la mirabolante cifra di 67 miliardi di dollari che però oggi conta per più dell’80% del suo valore totale, dal momento che è attiva nell’interessante business del cloud computing e della virtualizzazione dei documenti.

Anche a livello internazionale ci sono per il 2018 grandi aspettative per le cosiddette IPOs: da quella più grande di tutti i tempi che ci si aspetta per l’approdo ai listini azionari della Saudi Aramco (l’azienda petrolifera più grande del mondo, appartenente alla corona Saudita) per la quale si parla di collocare in borsa una piccola minoranza del capitale sociale per l’importo di almeno 200 miliardi di dollari, fino al ritorno atteso di alcuni grandi nomi che in passato erano già quotati, come la Dell Computers, azienda uscita da Wall Street nel 2014 per fare il proprio turnaround e arrivare infine a incorporare la società di software EMC nel 2016, acquisita per la mirabolante cifra di 67 miliardi di dollari che però oggi conta per più dell’80% del suo valore totale, dal momento che è attiva nell’interessante business del cloud computing e della virtualizzazione dei documenti.

In casi come questo l’occasione per Dell di sostituire i 52 miliardi di dollari di debito con capitale di rischio che non comporta una spesa per interessi e che accetta livelli elevatissimi di valutazioni aziendali è di quelle da non lasciarsi sfuggire. Bisogna vedere se lo stesso potrà dirsi per i sottoscrittori di offerte come questa, sempre per il motivo che sono oramai due anni che Wall Street tocca quotidianamente nuovi massimi e che dunque le attese di elevati guadagni futuri sono decisamente ridotte, a meno che i profitti aziendali non continuino a crescere a livelli poderosi, cosa che peraltro sino ad oggi è puntualmente avvenuta, spiazzando i numerosissimi “gufi” che speravano di farsi un nome da “Guru” di borsa anticipando terribili crolli dei listini che non sono mai arrivati.

In casi come questo l’occasione per Dell di sostituire i 52 miliardi di dollari di debito con capitale di rischio che non comporta una spesa per interessi e che accetta livelli elevatissimi di valutazioni aziendali è di quelle da non lasciarsi sfuggire. Bisogna vedere se lo stesso potrà dirsi per i sottoscrittori di offerte come questa, sempre per il motivo che sono oramai due anni che Wall Street tocca quotidianamente nuovi massimi e che dunque le attese di elevati guadagni futuri sono decisamente ridotte, a meno che i profitti aziendali non continuino a crescere a livelli poderosi, cosa che peraltro sino ad oggi è puntualmente avvenuta, spiazzando i numerosissimi “gufi” che speravano di farsi un nome da “Guru” di borsa anticipando terribili crolli dei listini che non sono mai arrivati.

Molti altri grandi nomi dell’industria mondiale stanno però per aprire le ali della quotazione in borsa e la cosa è di per sé positiva per la crescita economica globale perché può aiutare gli investitori a diversificare il rischio e i listini a rinnovare il proprio “sangue”. È il caso ad esempio del colosso cinese Xiaomi, produttrice di telefoni cellulari e di una vasta gamma di altri oggetti elettrici ed elettronici di nuova generazione, valutata oltre 100 miliardi di dollari dalle quattro banche selezionate per la quotazione: Crédit Suisse, Deutsche Bank, Morgan Stanley e Goldmann Sachs. Ben oltre i 25 miliardi che avevano fatto scalpore qualche anno fa per la quotazione di Alibaba ma anche pari a un multiplo di oltre cinque volte il suo fatturato 2017, atteso intorno ai 20 miliardi di dollari !

Molti altri grandi nomi dell’industria mondiale stanno però per aprire le ali della quotazione in borsa e la cosa è di per sé positiva per la crescita economica globale perché può aiutare gli investitori a diversificare il rischio e i listini a rinnovare il proprio “sangue”. È il caso ad esempio del colosso cinese Xiaomi, produttrice di telefoni cellulari e di una vasta gamma di altri oggetti elettrici ed elettronici di nuova generazione, valutata oltre 100 miliardi di dollari dalle quattro banche selezionate per la quotazione: Crédit Suisse, Deutsche Bank, Morgan Stanley e Goldmann Sachs. Ben oltre i 25 miliardi che avevano fatto scalpore qualche anno fa per la quotazione di Alibaba ma anche pari a un multiplo di oltre cinque volte il suo fatturato 2017, atteso intorno ai 20 miliardi di dollari !

LA DIFFUSIONE/DIFFICOLTÀ DELLA QUOTAZIONE DELLE “APP”

Forse le operazioni più ardite per l’approdo alle borse valori sono però quelle relative alle applicazioni sui telefoni cellulari, come Uber, Dropbox e Spotify, non tanto per gli importi (che sono meno significativi di quelli appena citati) ma per gli scabrosi precedenti nel settore, come ad esempio Snapshot i cui crolli subito dopo il giorno di quotazione hanno lasciato sul campo numerose vittime professionali. Il problema principale delle IPOs di questo genere è chiaramente quello della loro valutazione, tutta affidata a percezioni della possibile crescita esponenziale che lasciano negli investitori molti dubbi di validità.

Forse le operazioni più ardite per l’approdo alle borse valori sono però quelle relative alle applicazioni sui telefoni cellulari, come Uber, Dropbox e Spotify, non tanto per gli importi (che sono meno significativi di quelli appena citati) ma per gli scabrosi precedenti nel settore, come ad esempio Snapshot i cui crolli subito dopo il giorno di quotazione hanno lasciato sul campo numerose vittime professionali. Il problema principale delle IPOs di questo genere è chiaramente quello della loro valutazione, tutta affidata a percezioni della possibile crescita esponenziale che lasciano negli investitori molti dubbi di validità.

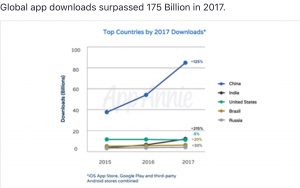

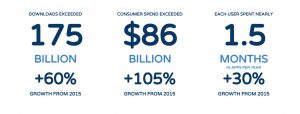

Ciò nonostante il mondo delle “App” corre alla velocità della luce, macina risultati, profitti e innovazioni, come mostrano le tabelle qui riportate.

Ciò nonostante il mondo delle “App” corre alla velocità della luce, macina risultati, profitti e innovazioni, come mostrano le tabelle qui riportate.

Sino a ieri questa oggettiva difficoltà di far dialogare il mercato dei capitali di rischio cui accedono le start-up innovative con quello delle borse, cui accedono i grandi operatori del risparmio gestito che cercano investimenti più tranquilli ha fatto spesso sì che molte operazioni siano passate dai fondi Venture Capital invece che dalle borse.

Oggi con le borse ai massimi e con la grande liquidità che è in circolazione il dubbio invece si pone. È il caso per esempio di Uber, arrivata ad essere valutata circa 70 miliardi di dollari, e poi caduta almeno di un terzo di quel valore a seguito degli scandali del suo fondatore e capo carismatico Davis Kalanick. Oggi, dopo la nomina di un nuovo CEO, si torna a parlare di quotarla, in quanto leader di un mercato (quello del Ride-Hailing cioè del taxi privato) che ci aspetta crescerà almeno di otto volte in pochi anni fino a raggiungere la spettacolare cifra di 285 miliardi di dollari a livello globale.

IN EUROPA SI QUOTANO SOPRATTUTTO PICCOLE E MEDIE IMPRESE

Certo non tutte le borse sono uguali: le principali borse mondiali registrano forse un minor numero di matricole rispetto a quelle europee (e mediamente di maggiori dimensioni) ma si trovano da tempo a veder crescere di più i propri indici, soprattutto a causa dell’avanzata dei profitti delle maggiori Blue Chips (le più grandi imprese quotate) che ne influenzano pesantemente i livelli.

In quelle stesse borse molte imprese quotate di minore dimensione o appartenenti a settori industriali meno “sexy” per gli investitori si sono invece rivalutate in borsa in misura decisamente più contenuta. Se questo può costituire un segnale di attenzione prospettica per le borse europee, che oggi sono al centro di ogni appetito ma sono popolate soprattutto di imprese più piccole e più tradizionali, d’altronde sono così “stellari” le valutazioni che vengono attribuite alle nuove mega imprese digitali americane o asiatiche che non si sa quali tra le due categorie di investimenti siano meno folli.

Ma con tutta la liquidità che c’è in giro e le scarse prospettive di ritorno che possono provenire dagli investimenti alternativi a quello azionario come il reddito fisso (i cui rendimenti restano bassi e le cui possibili perdite in conto capitale per i futuri rialzi dei tassi e dell’inflazione possono portare il conto finale in territorio negativo) o gli investimenti immobiliari o infine quelli in beni rifugio e opere d’arte, di certezze non ve ne sono proprio. Di speranze invece fin troppe, sebbene le prospettive di crescita economica globale sono oggi così positive (si parla di un +5%) che sarebbe oggettivamente strano il contrario.

Stefano di Tommaso