IL PREZZO DEL PETROLIO NON PREOCCUPA PIÙ ?

Chi l’ha detto che il petrolio salirà? Gli investitori, ovviamente, i quali cercano ogni giorno di imboccare per primi nuovi trend di mercato e giustificare, attraverso nuove strategie, il loro operato rispetto alle migliori performances che da mesi inanellano i fondi di investimento indicizzati. Peccato però che anche questa volta rischiano di sbagliarsi alla grande, così come non si è visto un vero “reflation trade” (un ritorno di fiamma dell’inflazione che avrebbe potuto giustificare nuove rotazioni dei portafogli titoli). E alla mancata crescita dell’inflazione la questione del prezzo futuro del petrolio è molto connessa.

LO SCENARIO GLOBALE È MOLTO COMPOSTO

L’economia globale cresce alla grande ma non dá alcun cenno di surriscaldamento, facendo saltare i nervi agli operatori e agli speculatori che ci avevano scommesso sopra. Non surriscaldandosi non crescono nemmeno i prezzi delle materie prime e nemmeno oscilla il dollaro, che ne esprime l’unità di misura. Rimane tutto piuttosto stabile insieme ad una volatilità dei mercati finanziari che continua storicamente a decrescere e ad una liquidità globale che aumenta tanto da fare invidia agli oceani alle prese con il disgelo delle calotte polari.

Nel lungo percorso che ha portato in tutti i dodici mesi precedenti i mercati verso nuovi massimi storici e a tornare a crescere significativamente i prodotti lordi della maggioranza delle nazioni, soprattutto quelle emergenti, molte volte i grandi investitori hanno gridato al lupo al lupo, molte volte le banche centrali hanno minacciato impennate dei tassi di interesse (anche per limitare sul nascere i possibili scoppi di bolle speculative).

Ma la verità è che un po’ dappertutto nel mondo i consumi sono tornati a crescere, la disoccupazione è in discesa e i profitti delle imprese sono in forte crescita, mentre tutto il resto fornisce confortanti segnali di rilassamento e permette ai mercati di dimenticare i livelli stratosferici raggiunti dai debiti pubblici anche a causa dei bassissimi tassi di interesse che essi devono pagare, lasciando sperare i più in un lento discioglimento di quei debiti nell’acido della progressiva monetizzazione.

IL PETROLIO IN UN TUNNEL TRA 50 E 60 DOLLARI AL BARILE

In uno scenario così composto, sincronizzato e positivo, procedono le politiche di incremento dell’uso delle energie da fonti rinnovabili e anche per questo motivo il petrolio rischia di restare a lungo confinato magicamente nel tunnel che va dai 50 ai 60 dollari al barile (vedi grafico), ove al ribasso agiscono immediatamente le iniziative di incremento delle riserve strategiche e al rialzo invece giocano tutti i produttori che hanno congiurato sino ad oggi per una ripresa del prezzo i quali servono maggiori quantità non appena gli risulta possibile.

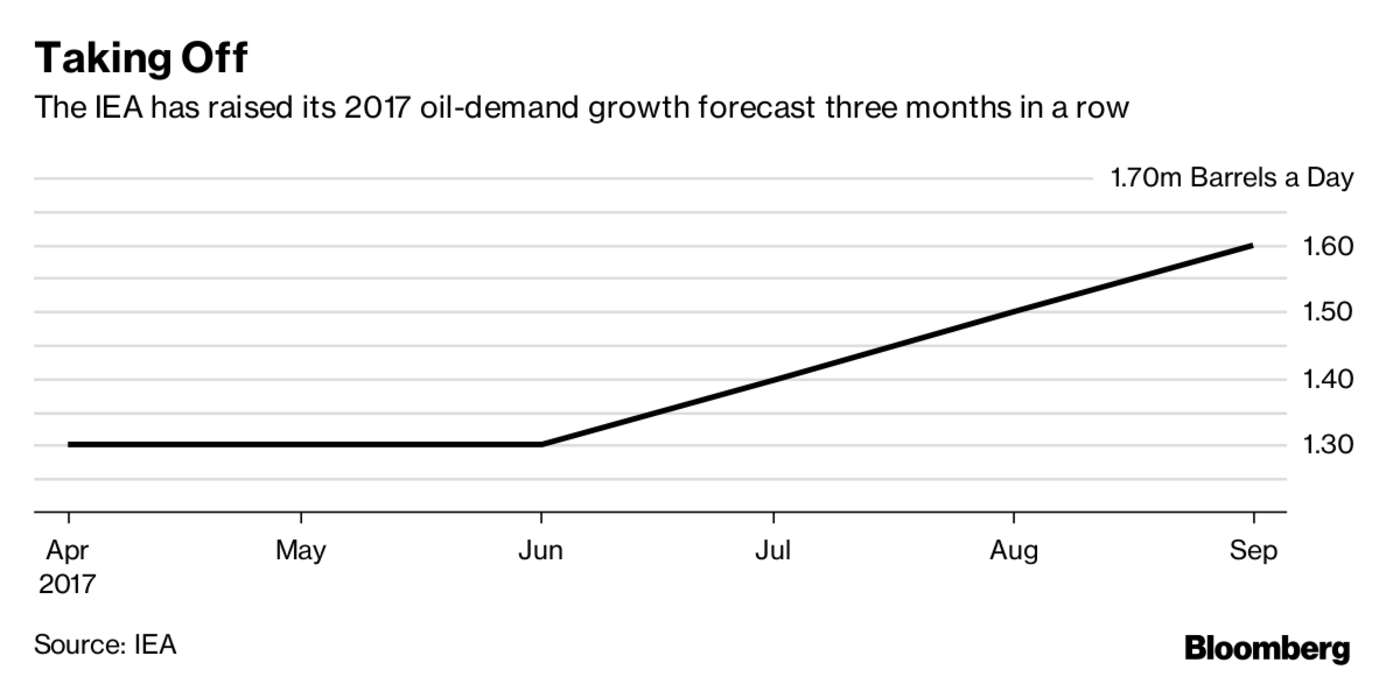

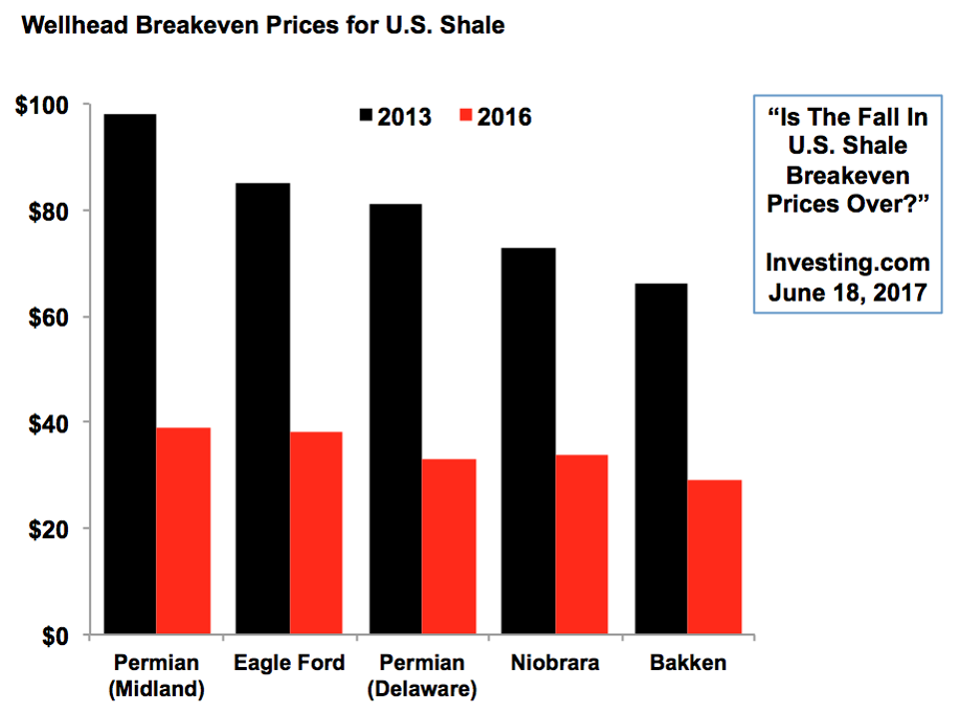

Eppure la domanda globale di petrolio sta tornando a crescere eccome, non solo per effetto della ripresa economica (che ha effetti sulla domanda del petrolio quasi solo in America), ma soprattutto per la crescita strutturale delle due grandi economie asiatiche (Cina e India). Ma contemporaneamente sale l’offerta del petrolio, soprattutto di quello americano (che in parte è “shale oil”cioè estratto con tecniche di pressurizzazione degli anfratti in cui giace che non sono pozzi petroliferi veri e propri ma sono molto più diffusi) la cui produzione è fortemente legata al prezzo di vendita:sotto determinati livelli non conviene estrarlo.

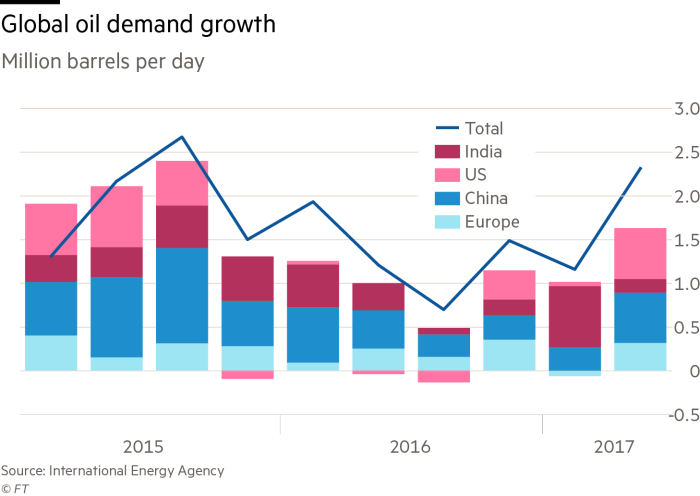

Il risultato di questo bilanciamento tra domanda e offerta, sebbene difficile perché, appunto, con la ripresa economica che prosegue salgono entrambe, va ben al di là del tenue impatto che può sortire la politica dell’OPEC, (il cartello dei produttori petroliferi) che autoimpone dei tagli alla produzione e in tal modo favorisce i paesi che non vi aderiscono (si veda il grafico qui sotto riportato).

LA VERA DIFFERENZA L’HA FATTA IL “FRACKING”

La situazione complessiva ha tra l’altro favorito le economie dei paesi emergenti, i quali hanno trovato lo spazio per esportare più petrolio e, in una situazione di stabilità globale del relativo prezzo, la possibilità di programmare nuovi investimenti infrastrutturali (principalmente nella raffinazione) che possono aiutare non poco a dare slancio allo sviluppo economico locale.

La vera differenza però l’ha fatta l’America con il suo “fracking“ (la suddetta tecnica con la quale si ottengono gas e petrolio da scisto), inducendo sul mercato un pesante fattore di stabilità. Tutto bene dunque? Si, ma solo fino a quando non dovessero acuirsi le tensioni geopolitiche globali oggi tutto sommato sotto controllo. La discontinuità in uno scenario globale così sincrono e bilanciato può provenire solo queste ultime.

La corsa al riarmo di ogni Paese del mondo sta infatti favorendo tanto l’industria degli armamenti (tradizionalmente grande divoratrice di materie prime energetiche) quanto lo stoccaggio di maggiori riserve strategiche di petrolio. Il controllo delle emissioni dannose per l’atmosfera ha inoltre giocato la sua parte sino ad oggi nel limitare il prezzo dell’energia, ma risulterebbe poco più che superfluo qualora dovessimo assistere ad una escalation militare in grande stile. La geopolitica insomma può fare la sua parte nel rovinare la festa all’economia reale, anzi: rischia di essere l’unico fattore che può fare la differenza.

Stefano di Tommaso