IL MOMENTO FORTUNATO DELLA BORSA ITALIANA

L’economia globale è in ottima salute, non se ne capisce nemmeno troppo bene il perché (al riguardo vedi il mio articolo : “Red Shift” http://giornaledellafinanza.it/2017/06/05/red-shift/ ) ma del fatto che lo sia nessuno dubita più.

La parte inconsueta della faccenda è che ciò accade in un momento di estrema maturità del ciclo economico, e dunque in una fase della sua vita che poteva far presagire l’esatto opposto o, quantomeno, le prime avvisaglie di un raffreddamento dell’economia.

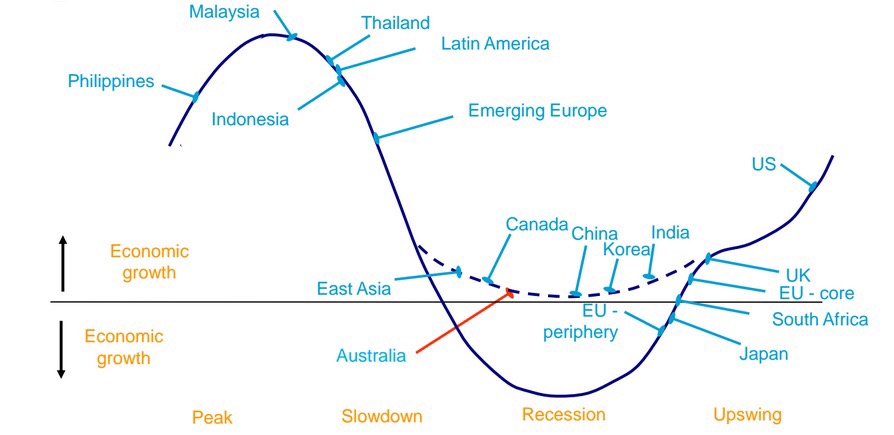

La crescita globale ha infatti ripreso vigore a partire dagli anni immediatamente successivi alla crisi del 2008 (con tempistiche molto differenziate per ciascuna delle grandi macroaree del mondo: non si è affatto spenta in Asia continentale, si è risvegliata molto presto in Giappone, USA e UK e ha fatto capolino solo alcuni anni dopo nel continente europeo).

Il progressivo prender coscienza della nuova vita del ciclo economico ha poi avuto ottimi riflessi nel ritorno alla crescita degli utili industriali e anche questo ha indubbiamente fornito nuova benzina alle borse di tutto il mondo, a partire dall’autunno del 2016.

LA NUOVA VITA DEL CICLO ECONOMICO HA SPIAZZATO TUTTI

Un colpo d’occhio sul momento economico globale è d’obbligo perché -mentre il continente asiatico continua a galoppare e casomai il suo problema resta quello della svalutazione del cambio valuta- nei Paesi OCSE questa nuova vita del ciclo economico continua a spiazzare tutti:

– le banche centrali (che avevano iniziato per tempo a programmare la fine dei loro stimoli monetari)

– gli investitori (che avevano digerito l’amara pillola del rialzo dei tassi e si preparavano a politiche difensive dei tassi limitando l’esposizione al mercato azionario)

– e persino ai consumatori, afflitti anche da altri problemi oltre a quelli del livello dei salari (progressivo abbandono del welfare, forte disoccupazione giovanile, riduzione del credito disponibile, eccetera…) e per questo poco propensi ad incrementare i consumi.

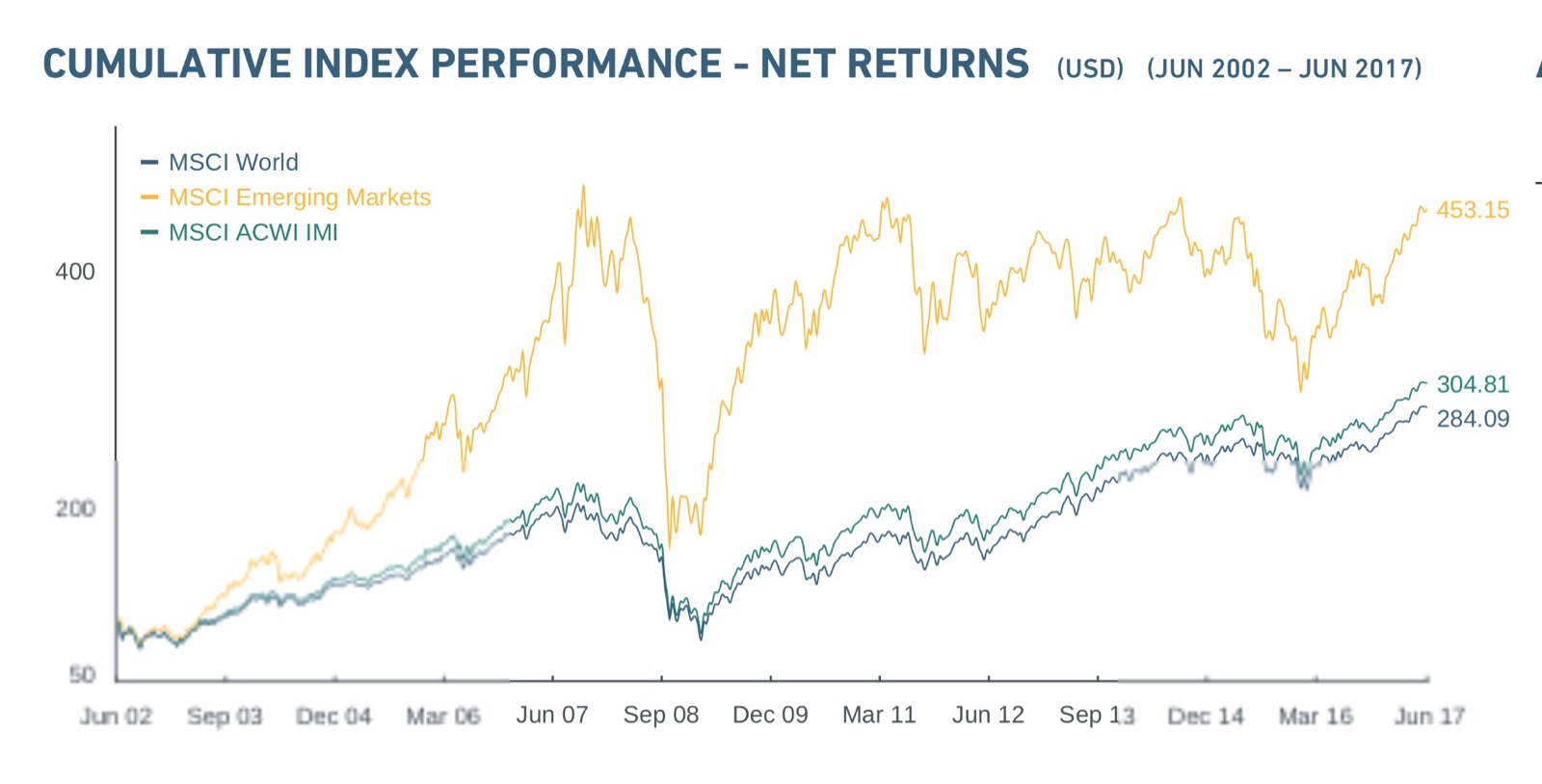

Sono molti mesi perciò che i guru da strapazzo continuano a suonare le campane a morto prevedendo che le borse globali -che continuano a segnare nuovi record- presto tracolleranno essendo state colpite da una insensata bolla speculativa che scoppierà altrettanto presto.

Sono però passati molti mesi e ciò non accade, non solo perché i fattori fondamentali come la crescita economica globale dicono l’opposto, ma anche perché la liquidità in circolazione resta alta e gli investitori professionali, sempre più timorosi del fatto che alla fine comunque i tassi dovrebbero salire e alla ricerca di rendimenti marginali superiori allo zero, hanno contribuito ad avverarne le aspettative spostando sui mercati borsistici anche parte di ciò che normalmente avrebbero investito nel reddito fisso.

LE BORSE GUADAGNANO

Le borse dunque non tracollano (e nemmeno scendono un po’ ), ma il timore di qualche scossone resta sicuramente strisciante e tutti i risparmiatori del mondo, da quelli straricchi che vivono (alla grande) dei guadagni derivanti dai propri investimenti, a quelli poco più che indigenti che vorrebbero ottenere un piccolo reddito dai risparmi di una vita, si interrogano su quali strade possano permettere loro minori timori e/o maggiori redditività.

La lunga premessa era necessaria a chiarire in quale particolarissima e incerta (ma ricca) congiuntura ci troviamo e per quale motivo i risparmiatori cercano nuove “asset class” cioè nuove tipologie di investimento. In Italia poi, con un listino azionario dominato dalle banche, fino a poco tempo fa non ci sono state grandi soddisfazioni per chi ci aveva scommesso ma i tempi sono cambiati e da inizio anno a questa parte, la borsa è cresciuta parecchio e adesso addirittura sembra anche arrivato un ottimo momento per il comparto bancario.

LA BORSA ITALIANA E LE PMI QUOTATE SOTTO I RIFLETTORI

Dunque sta avvenendo un miracolo: attirati dalle migliori prospettive del nostro mercato rispetto a quelli d’oltralpe (se si pensa che il rapporto prezzo/utili medio della Borsa di Milano anche a questo livello di quotazioni resta a circa 12,4 volte, una frazione di quello di Wall Street o di Londra) anche coloro che fino a ieri preferivano investire oltre confine buona parte del loro portafoglio adesso guardano all’Italia (magari dall’estero, visto che il 93% dei capitali investiti sulla borsa italiana sono di provenienza estera).

Anzi, complice la nuova normativa sui P.I.R. (Piani Individuali di Risparmio) che privilegia l’investimento nelle Piccole e Medie Imprese, sono proprio i titoli a più bassa capitalizzazione che hanno stupito e superato ogni aspettativa. Si stima una raccolta complessiva dovuta ai PIR di 10 miliardi entro l’anno e il rally che ha portato il Ftse Mid, lo Star e l’ AIM a superare, rispettivamente del 18%, del 22% e del 16%, la performance dell’indice Ftse Mib non sembra arrestarsi. Secondo Banca Akros, considerando che almeno il 21% delle sottoscrizioni PIR dovrà riversarsi sulle mid-small caps italiane, la domanda aggiuntiva di titoli solo nel 2017 è stimata superare il 4% del flottante.

Tuttavia più la Borsa Italiana vedrà accrescere i propri listini con nuovi massimi, più i timori dello scoppio di una bolla speculativa si faranno largo. Questo fatto crea una richiesta di allargamento del numero di titoli su cui investire e, di conseguenza, un momento magico per i nuovi ingressi tra le aziende quotate.

QUANTE MATRICOLE A PIAZZA AFFARI?

Dobbiamo perciò attenderci una frotta di nuove quotazioni in Borsa? Ancora non è chiaro, ma più che altro dovremmo sperarlo, perché la ristrettezza del numero di società quotate sul listino italiano ne fa ancora oggi una delle minori al mondo pur in un Paese che resta ai primi posti per livello di industrializzazione. Non solo: l’incremento del numero di società quotate e la possibilità che ciò consenta una maggior diversificazione degli investimenti potrebbe consentire una stabilizzazione delle oscillazioni dei titoli= in essa quotati, maggiore liquidità e, in definitiva, il riflesso di un Paese Reale in cui la trasparenza dei bilanci delle imprese nazionali, la crescita delle loro dimensioni e l’internazionalizzazione che alle medesime può conseguire viene favorita dalla quotazione in Borsa delle medesime.

L’Italia ci guadagnerebbe insomma forse anche più della Borsa stessa. I maggiori capitali che le nuove società quotate attirerebbero potrebbero favorire una nuova stagione di investimenti industriali, nella ricerca e nella formazione professionale. Tutte cose che oggi fanno la differenza tra il nostro Paese e quelli migliori del nostro. Speriamo quindi che la stagione dei P.I.R. e delle ulteriori matricole a Piazza Affari non costituisca l’ennesima occasione perduta per riprendere un percorso positivo di crescita che possa controbilanciare la spada di Damocle dell’eccesso di debito pubblico che pende sulle nostre teste!

Stefano di Tommaso