Quale inflazione è davvero in arrivo?

Quando l’indicatore dell’aumento dei prezzi in Germania ha segnato un +2,2% a Febbraio (su base annua) sono stati in molti a fare un sussulto, non perché non se lo aspettassero, ma per la misura del balzo in avanti, superiore peraltro in Germania alla crescita del paniere dei prezzi in buona parte del resto d’Europa.

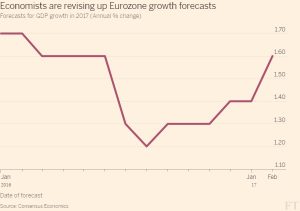

Le ultime proiezioni significative degli uffici studi a fine 2016 indicavano attese medie di inflazione nel 2017 per non più dell’1,3%, con una variazione massima attesa dell’1% (dallo 0,8% all’1,8%).

È chiaro che la misura dell’inflazione ha impatto su molte dinamiche economiche, da quelle salariali a quelle della politica monetaria europea. E scatena molti interessi. Ora ad esempio ci sarà da attendersi che i falchi della Germania si scaglino di nuovo contro il QE della Banca Centrale Europea.

L’INFLAZIONE PER CIASCUNA CATEGORIA DI BENI E SERVIZI

Ma per comprendere la dinamica dei prezzi al rialzo è illuminante andare a scomporre il paniere che viene usato per il calcolo, notando che buona parte del balzo inflazionistico di Febbraio è dovuto per il 10% all’aumento del 9,2% della componente “prezzo dell’energia”, che dunque ha inciso da solo per uno 0,92% sul totale del 2,2% misurato.

Anche i prezzi delle commodities sono cresciuti in maniera considerevole a Febbraio: i soli prezzi dei beni alimentari non lavorati sono cresciuti del 5,2% e pesano nel paniere convenzionale dell’inflazione per il 7,5%, andando a comporre un altro 0,39% sul totale del 2,2% totale misurato pertanto.

Dunque i prezzi di prodotti energetici e alimentari non lavorati hanno contribuito a quel 2,2% per quasi il 60% del totale, spostando da soli l’indice complessivo al rialzo dell’1,31%. Come dire che la crescita dei prezzi di tutto il resto dei beni che compongono il paniere ha registrato in media un mero più 0,89% a Febbraio, ben al di sotto dunque del target del 2% che si era dato la BCE.

Per chi volesse saperne ancora di più su come è composto quel più 0,89% dei prezzi di tutti gli altri beni (al netto dell’incremento dei prezzi di derrate e energia) segnaliamo solo gli estremi della graduatoria : i prezzi dei beni industriali sono saliti solo dello 0,2% mentre quelli dei servizi (spesso erogati in regime protetto dalla concorrenza internazionale) hanno registrato un più 1,3%.

EFFETTI POSITIVI E NEGATIVI DELL’INFLAZIONE

Ora, se da un lato il risveglio dell’inflazione è un segnale di vitalità dell’economia e quindi va salutato positivamente quando si manifesta in modo limitato e dopo un lungo periodo di deflazione reale, dall’altro lato dobbiamo proprio notare che questo concetto si applica soprattutto ai beni lavorati e alle produzioni industriali e in generale laddove nell’aumento dei prezzi vi sia un sufficiente livello di valore aggiunto che possa comportare una dinamica positiva sui redditi disponibili .

Se invece l’aumento dei prezzi riguarda solo gli “altri beni” (cioè quelli quasi privi di valore aggiunto), allora non possiamo che notare l’effetto opposto: la dinamica inflazionistica di quei prezzi affligge negativamente la salute economica dell’Euro-Zona, dal momento che riduce i redditi disponibili, oltre che ridurre la competitività delle sue esportazioni (che nel mese di Febbraio non è quasi peggiorata solo perché parallelamente si è svalutato l’Euro sul Dollaro).

Dunque se ne può dedurre che il segnale positivo per l’economia Europea si limita ad un mero +0,89% su base annua, ben al di sotto del livello atteso e getta un’ombra sulle reali prospettive di crescita della medesima oltre le attese iniziali.

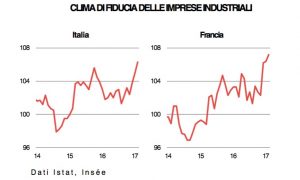

LA GERMANIA CORRE DI PIÙ

Tornando quindi all’inflazione registrata e ai suoi effetti, guarda caso è in Germania che essa è cresciuta maggiormente, in parallelo con i rendimenti dei titoli di stato tedeschi: il Bund decennale è arrivato allo 0,25%, salendo più dei BTP italiani e, per una piccola frazione di punto, riducendo lo spread a “soli” 184 punti base (cioè allo 0,184%).

L’inflazione media registrata ci rende perciò una fotografia molto nitida delle fatidiche “due velocità” dell’Europa di cui parlano i politici ed è per noi tutto sommato una buona notizia il fatto che non cresca davvero molto nei suoi fattori meno congiunturali, cosa che ci fornisce la speranza di una maggior durata dell’ “ombrello” della BCE sulle emissioni di nuovi titoli pubblici italiani.

UN PICCOLO FUOCO DI PAGLIA O PIÙ SEMPLICEMENTE UN SEGNALE POSITIVO PER L’EUROPA

Ma soprattutto l’inflazione registrata a Febbraio sarà probabilmente da archiviare negli annali futuri come un piccolo fuoco di paglia, strettamente congiunturale, dal momento che per numerosi motivi non sono probabili nei prossimi mesi ulteriori forti impennate dei prezzi di commodities e materie prime energetiche.

Non c’è quindi ragionevolmente da attendersi un gran polverone dei prezzi nei prossimi mesi.

Resta viceversa il dato positivo: l’impostazione al rialzo (seppur limitata) dei prezzi è comunque un segnale robusto della buona salute dell’economia mondiale nel 2017, dopo gli annunci catastrofici che invece erano seguiti alla Brexit e all’elezione di Donald Trump, oltre che un campanello d’allarme relativo alle “deviazioni” di certa stampa e di taluni uffici studi quando si proiettano previsioni e scenari (che si ripetono adesso che c’è il rischio che venga eletta Marie Le Pen).

La crescita economica può riservare anzi buone sorprese proprio al continente europeo, che a partire dalla crisi del 2009 fino all’anno scorso aveva invece arrancato nei confronti di Asia e America!

Stefano di Tommaso